多くのメディアが、中古マンションの価格は2010年以降で2倍になったと報じています。メディアの報道は国土交通省が発表している「不動産価格指数(住宅)」(以下、「不動産価格指数」と記載します)に基づいたものです。一方、日本最大の不動産鑑定事務所である日本不動産研究所が発表している「不動研住宅価格指数」の上昇幅は「不動産価格指数」に比較して控えめです。このように異なった発表があると、しばしば、どちらかの発表が間違っていると判断しがちです。

しかし、同じものを示しているように見えていても、それぞれの指標が指し示しているものが異なっているケースも少なくありません。今回は、上記2つの指標を用いて両者の相違が生じている理由について解説します。

(本コラム執筆者:不動産市場アナリスト 藤井和之)

1.「不動産価格指数」とは

国土交通省の「不動産価格指数」は、国際的に共通のルールに則った指標の作成を目的として、Eurostat(欧州連合(EU)の統計局)を中心として多数の国際機関が協力して作成している住宅価格指数に関する国際ハンドブックに対応した指標を整備するために、国土交通省が2010年度に開催した「不動産価格の動向指標の整備に関する研究会」で開発された指数です。「不動産価格指数」は、国土交通省が実施する「不動産の取引価格情報提供制度」(※1)により蓄積されたデータを活用し、個別物件の品質をヘドニック法によって調整して推計されています。

ヘドニック法は、住宅価格が、価格を構成する属性(築年数や部屋面積、駅距離等)によって説明されるという概念に基づく手法です。具体的には、価格を被説明変数(左辺)、価格を構成する属性を説明変数(右辺)として重回帰分析を行うことで推計を行います。ヘドニック法は、利用するデータが同一物件である必要がないという利点があります。このため、欧米に比較して中古住宅の取引市場が小さく、同一物件のデータが少ない日本ではヘドニック法の分析が主流となっています。

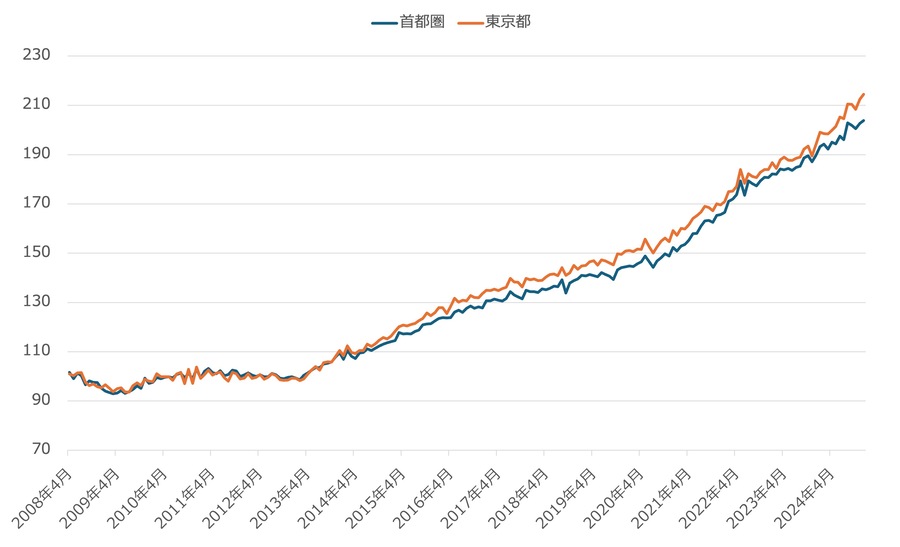

図1は国土交通省の「不動産価格指数」から作成した南関東(図1では首都圏と記載、本文でも、以下、首都圏と記載します)と東京都のマンション(区分所有)(以下、中古マンションと記載します)の価格指数推移です。首都圏、東京都共にアベノミクス開始を機に中古マンションの価格指数が上昇していることがわかります。2024年の価格指数の平均値は2010年の価格指数の平均値に対して、首都圏が1.98倍、東京都が2.05倍となっています。

※1:不動産取引当事者へのアンケート調査に基づく不動産の実際の取引価格等に関する情報を国民に対して提供する制度。取引事例データは、①登記異動情報、②アンケート調査票、③現地調査という3段階のステップによって作成されている。

図1 首都圏と東京都の「不動産価格指数」の中古マンション価格指数の推移

国土交通省「不動産価格指数」より作成

2.「不動研住宅価格指数」とは

2015年1月より日本不動産研究所が発表している「不動研住宅価格指数」は、2011年4月~2014年12月までは「東証住宅価格指数」として東京証券取引所(現、日本取引所グループ)が発表していた価格指数を引き継いだものです。さらにルーツをたどると、2008年度の国土交通省「住宅市場動向に関する指標のあり方の検討業務」(業務受託は早稲田大学)まで遡ることができます。つまり、この指数も、国土交通省が開発に関与しているのです。「不動研住宅価格指数」は、同一物件で比較を行い、前回の取引との価格差を用いて価格指数を推計するリピートセールス法という手法で作成されています。リピートセールス法は、米国の住宅価格指数として著名な「ケース・シラー住宅価格指数」で用いられている手法です。国土交通省は、当初は、「ケース・シラー住宅価格指数」と同様の価格指数の開発を目指していましたが、前述の通り、国際的に共通のルールに則った指標を作成することとなったことから、ヘドニック法を用いた価格指数に方向転換したと考えられます。なお、「不動研住宅価格指数」は東日本不動産流通機構の中古マンション成約価格情報を使用して作成されています。

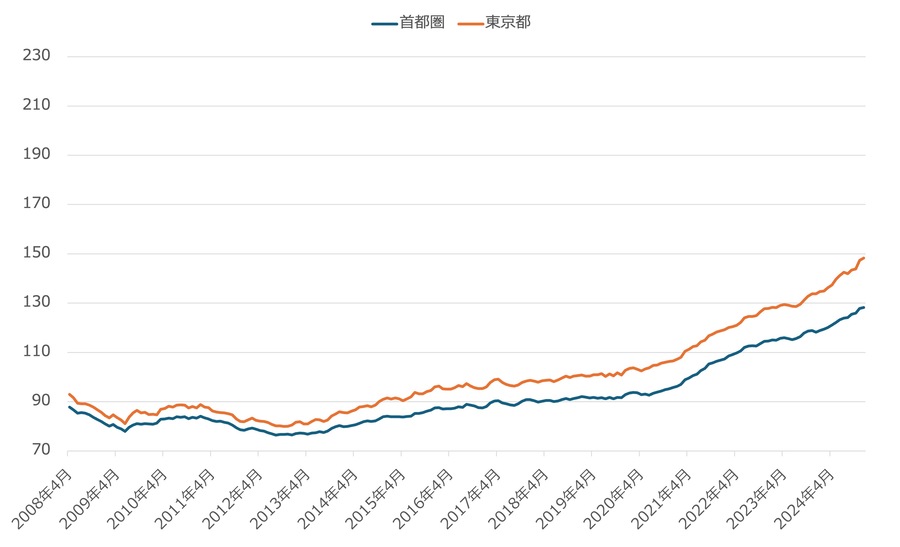

図2に「不動研住宅価格指数」の首都圏および東京都の価格指数の推移を示します。こちらもアベノミクス開始を機に価格指数が上昇していることがわかります。ただし、2024年の価格指数の平均値は2010年の価格指数の平均値に対して、首都圏が1.49倍、東京都が1.61倍です。「不動産価格指数」と「不動研住宅価格指数」は、用いているデータも推計方法も異なっているため、推計結果が異なるのは当然ですが、同じ市場を見ているとは思えないほど上昇率の差が開いています。

図2 首都圏と東京都の「不動研住宅価格指数」の中古マンション価格指数の推移

日本不動産研究所「不動研住宅価格指数」より作成

3.なぜ数値が大きく異なるのか

前述した通り、両指数には推計方法(ヘドニック法とリピートセールス法)と使用しているデータという2つの違いがあります。ここでは、より影響が大きいデータの違いに焦点を当てて解説します。

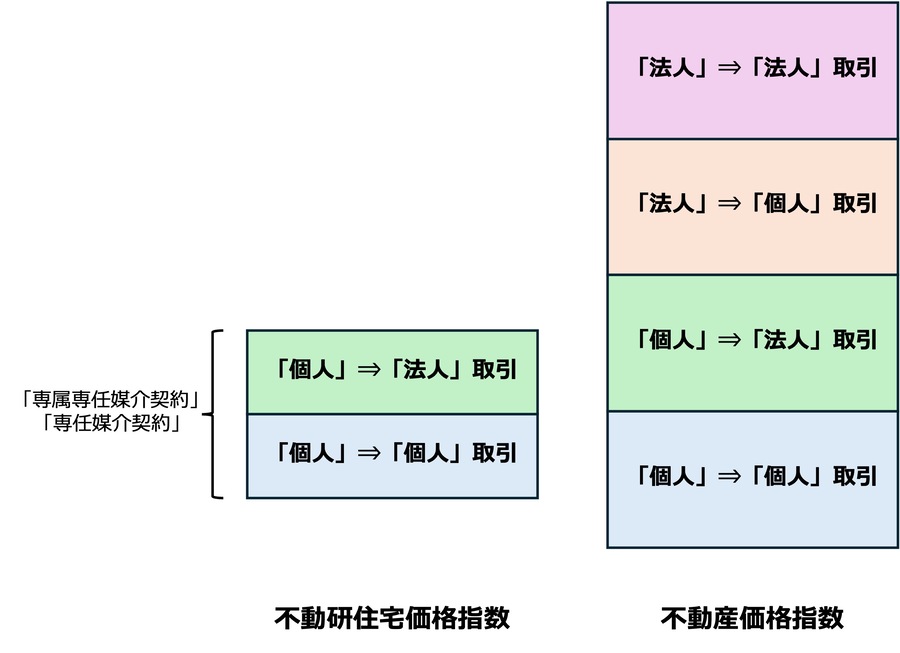

「不動研住宅価格指数」が使用している東日本不動産流通機構の中古マンション成約価格情報はレインズに登録されている情報です。宅建業者には「専属専任媒介契約」「専任媒介契約」を締結した場合には指定流通機構(レインズ)への登録が義務付けられています。「一般媒介契約」の場合のレインズへの登録は任意ですが、登録されるケースは少ないと考えられます。また、媒介契約を締結する中古マンションの売り主のほとんどは「個人」であると考えられます。以上から、「不動研住宅価格指数」が使用しているデータは「専属専任媒介契約」「専任媒介契約」を締結した「個人」が売り主の中古マンションの成約データであると考えられます。一方で、「不動産価格指数」で使用しているデータは、売り主が「個人」で買い主も「個人」である取引(以下、「個人」⇒「個人」取引)、売り主が「個人」で買い主が「法人」である取引(以下、「個人」⇒「個人」取引)、売り主が「法人」で買い主が「個人」の取引(以下、「個人」⇒「個人」取引)、売り主が「法人」で買い主も「法人」の取引(以下、「法人」⇒「法人」取引)、という4つの形態の取引をすべて含みます。

所有権移動登記情報に基づいて収集されたデータですので、媒介契約の有無にかかわらず収集されたデータと考えられます。図3に両者が推計に使用しているデータの違いのイメージ図を示します。なお、全データ数に占めるそれぞれの取引の割合は考慮していませんのでご注意ください。

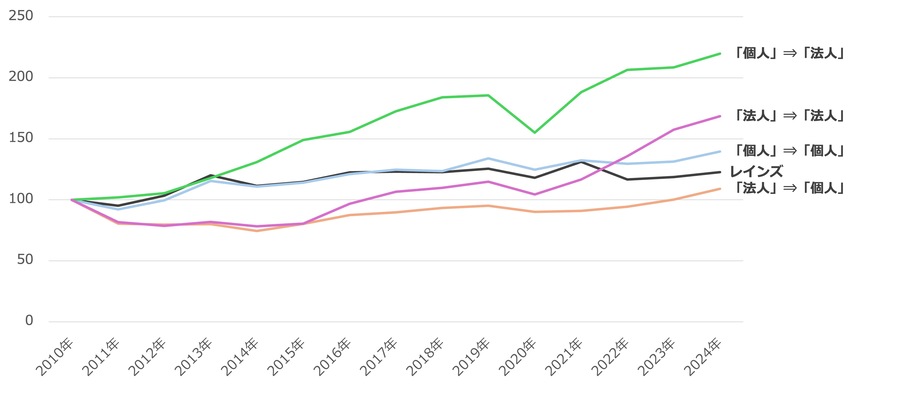

図4に首都圏の2010年を100として指数化したレインズ中古マンション成約数、「不動産価格指数」で使用している中古マンションの「個人」⇒「個人」取引、「個人」⇒「法人」取引、「法人」⇒「個人」取引、「法人」⇒「法人」取引の成約数の推移を示します。首都圏のレインズ中古マンション成約数の推移は「個人」⇒「個人」取引の推移と近似していることから、レインズ中古マンション成約数の大部分は「個人」⇒「個人」取引で占められていると考えられます。

レインズ中古マンション成約数は、2010年よりも増加しているものの2016年以降はおおむね横ばいで推移しています。一方で、「個人」⇒「個人」取引の成約数は2016年以降も微増傾向で推移しています。ただし、「個人」⇒「個人」取引の成約数全体に占める割合は2013年の48.0%をピークに減少傾向で推移しており、2024年は41.1%まで減少しています。2010年に対して成約数が大きく増加しているのが「個人」⇒「法人」取引と「法人」⇒「法人」取引です。全成約数に占める「法人」⇒「法人」取引は、2016年以降は微増傾向で推移しています。ただし、2024年においても全体の4.5%に過ぎません。

一方で、「個人」⇒「法人」取引の占める割合は2010年が17.6%だったのに対し、2024年は26.9%まで増加しています。なお、2024年時点で成約数の27.4%を占める「法人」⇒「個人」取引は、リーマンショック後から2014年まで減少傾向で推移していましたが、2015年以降は増加傾向で推移しています。

以上を整理すると、首都圏の中古マンション市場では、取引の主流である「個人」⇒「個人」取引が減少傾向となり、代わりに中間に「法人」を介した「個人」⇒「法人」⇒「個人」取引、いわゆる「買取再販」取引が増加していることがわかります。詳細な元データが開示されていないため、推察するしかありませんが、主に「専属専任媒介契約」「専任媒介契約」の「個人」⇒「個人」取引の中古マンション価格に限れば、前述した「不動研住宅価格指数」で示されている通り、2010年に比較して2024年は、首都圏が1.49倍、東京都が1.61倍までしか上昇していないということです。

これに対して「不動産価格指数」には、仕入れ・改修・売却にかかわる費用や会社の利益等が上乗せされた「買取再販」中古マンションに係わる成約データが過半数(2024年時点、仕入れ:「個人」⇒「法人」取引26.9%、売却:「法人」⇒「個人」27.4%)を占めています。これが「不動研住宅価格指数」よりも指数の上昇幅を引き上げていると考えられます。

図3 「不動産価格指数」と「不動研住宅価格指数」が推計に使用しているデータの違い(イメージ)

図4 首都圏レインズ中古マンション成約数と「不動産価格指数」中古マンションの「個人」⇒「個人」取引、「個人」⇒「法人」取引、「法人」⇒「個人」取引、「法人」⇒「法人」取引の成約数の推移、2010年を100として指数化

国土交通省「不動産価格指数」、東日本不動産流通機構の「月例マーケットウォッチ」より作成

4.まとめ

今回は「不動産価格指数」と「不動研住宅価格指数」の指数の傾向が異なっている理由について、公開されている情報に基づき解説しました。公表されている指数を用いる際には、指数の背景を考慮する必要があることをご理解いただけたと思います。本稿で例示したように、異なるデータに基づく指数を比較することによって、1つの指数だけでは見えない傾向を読み取ることもできます。

なお、第3節では首都圏のみで解説しましたが、東京都と周辺3県に分けると、それぞれに傾向が異なっていることがわかります。東京都では、成約数全体に占める「個人」⇒「個人」取引の減少が首都圏全体より緩やかで、その分「個人」⇒「法人」取引と「法人」⇒「個人」取引の割合が小さくなっています。

また、2015年以降、レインズの成約数は横ばい傾向であるのに対し、「個人」⇒「個人」取引は増加傾向で推移しています。

東京都では、都心回帰が進んでいること、新築マンションの価格が上昇していること等から中古マンションの需要が旺盛であり、容易に売却先を見つけることができることから「一般媒介契約」が増加していることが伺えます。

したがって、東京都では、「買取再販」取引と「個人」⇒「個人」取引の増加の2つが価格指数を押し上げていると考えられます。対して周辺3県では、レインズの成約数と「個人」⇒「個人」取引の成約数は、共に横ばい傾向で推移しています。一方、「個人」⇒「法人」取引の成約数は増加傾向で、成約数に占める割合も増加しています。

周辺3県では、中古マンション取引の主役が「個人」⇒「個人」取引から「買取再販」取引に交代しつつあることがうかがえます。