オフィス仲介の大手である三鬼商事が毎月発表している東京ビジネス地区(都心5区:千代田区・中央区・港区・新宿区・渋谷区)のオフィス空室率が、2024年8月に4.76%まで下落し、3年7か月ぶりに5%を下回りました。日本経済新聞でも報道(※1)されましたので、ご覧になった方も多いと思います。東京ビジネス地区のオフィス空室率は、その後も改善が続いており、2024年11月には4.16%となりました。なぜ5%を下回ったことが話題になるかというと、以前からオフィス賃料の上昇・下降が切り替わる空室率の目安が5%といわれているからです。この目安の空室率のことを“自然空室率”と呼びます。ただし、日本のオフィスの空室率と賃料の関係は統計的に算出されたものではなく、経験則に基づくものです。オフィスに限らず、不動産市場は、需給動向、景気動向、金利動向、国際状況等々、様々な要因の影響を受けています。長期的な予測を行うことは困難ですが、どの要因の影響をより強く受けているかを検討することにより、短期的な予測は可能です。

不動産市場アナリスト 藤井和之

1.テレワーク増加でオフィス市場が悪化?

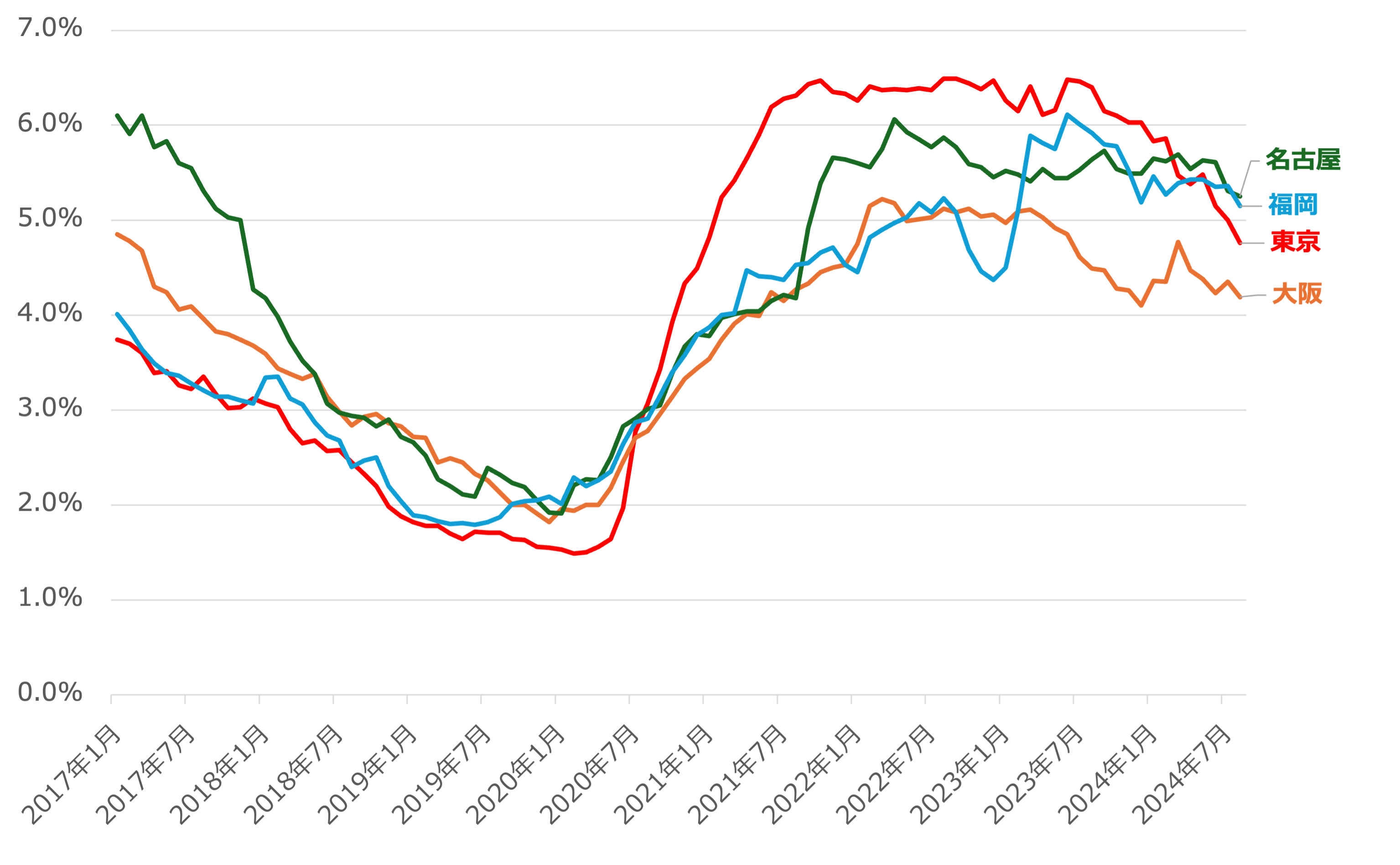

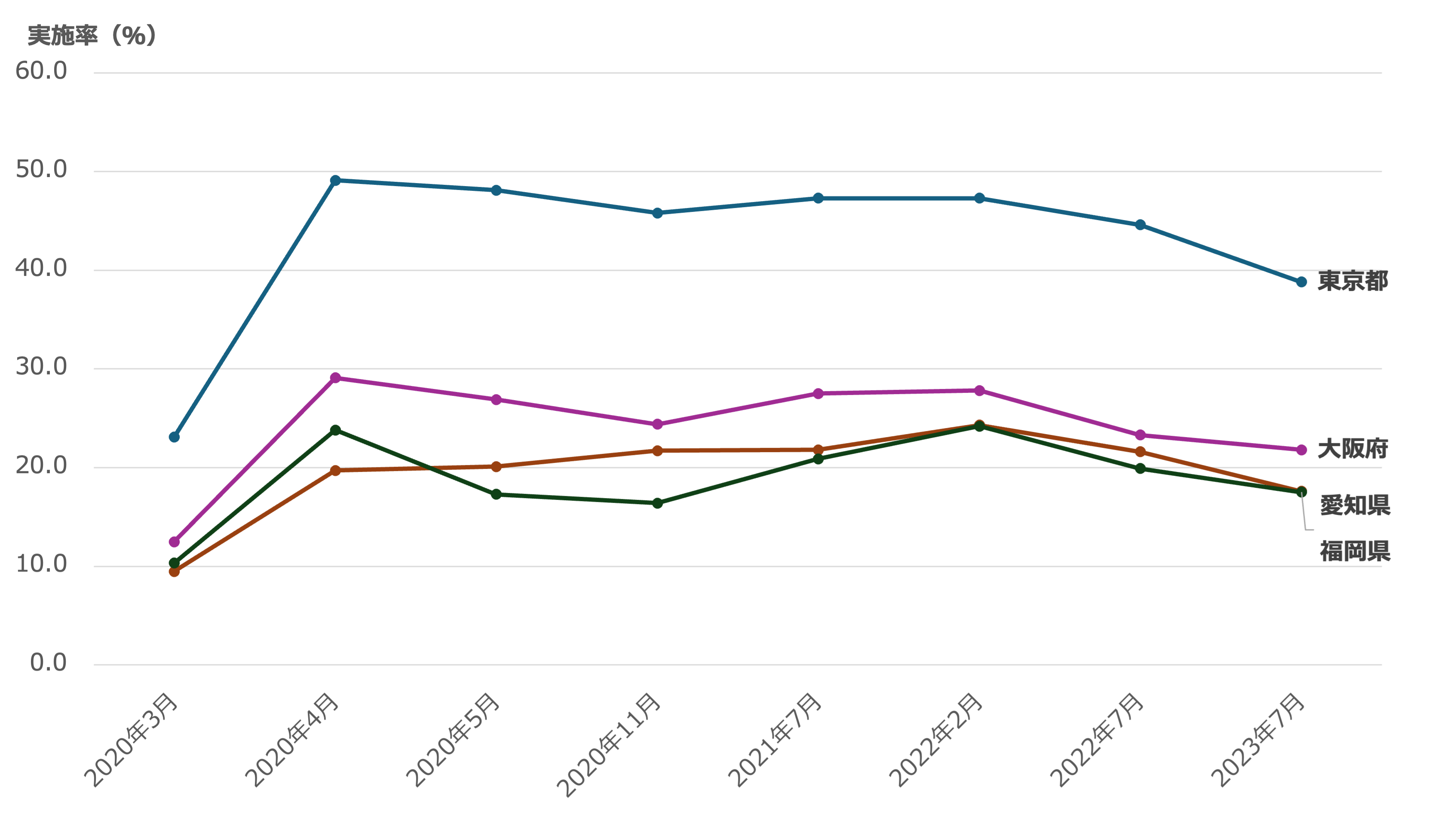

オフィス市場は新型コロナウイルス感染拡大の影響を受けてグローバルで大きな打撃を受けました。日本のオフィス市場も例外ではありませんでした。多くのシンクタンク、アナリストは、「コロナ禍でテレワークが増加したことからオフィス市場が悪化した」と分析しています。図1に三鬼商事の「オフィスマーケット」から作成した東京、大阪、名古屋、福岡のビジネス地区の空室率推移を、図2にパーソル総合研究所の「テレワークに関する調査」から作成した東京都、大阪府、愛知県、福岡県のテレワーク実施率の推移を示します。東京都とそれ以外の地域でテレワーク実施率に大きな開きがあるのにも拘らず、各ビジネス地区のオフィス空室率の動きは似通っています。テレワークの増加がオフィス市場悪化の主要因ならば、東京以外の地域の空室率の上昇幅はもう少し低くなるはずです。本当にテレワーク増加がオフィス市場悪化の主要因だったのでしょうか?

※1:日本経済新聞「都心オフィス空室率4.76% 3年7カ月ぶり」

https://www.nikkei.com/article/DGKKZO83428470S4A910C2QM8000/

図1 東京、大阪、名古屋、福岡のビジネス地区のオフィス空室率推移 三鬼商事「オフィスマーケット」より作成

図2 東京都、大阪府、愛知県、福岡県のテレワーク実施率推移 パーソル総合研究所「テレワークに関する調査」より作成

2.なぜテレワーク増加が原因とされたか

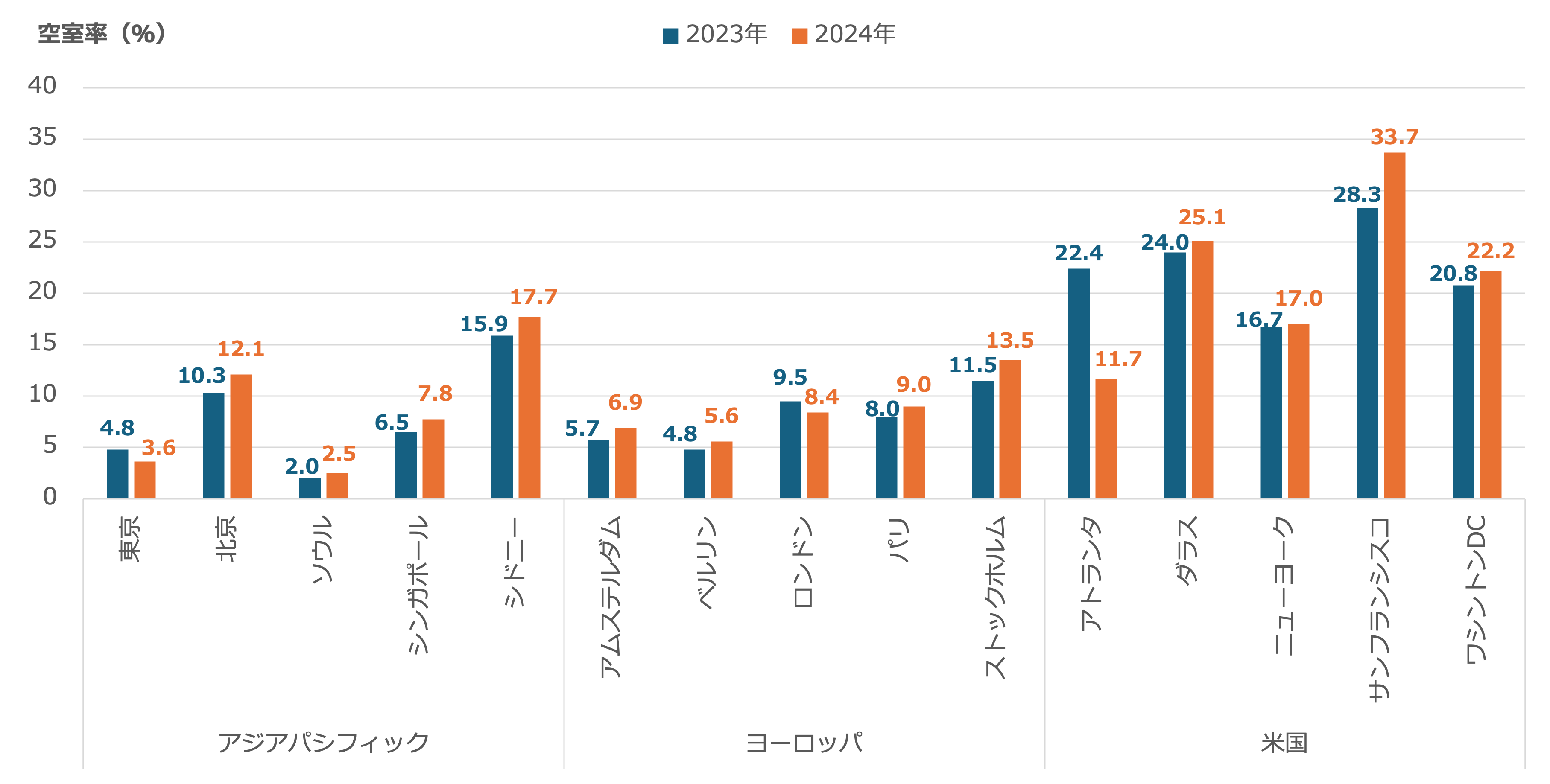

図3にジョーンズ・ラング・ラサール(JLL)の「Global Real Estate Perspective August 2023 および2022」から作成した、世界の主要都市のオフィス空室率(2023年第2四半期時点)を示します。特に空室率が高いのが米国で、多くの都市で20%を超えています。ヨーロッパにおいては、ロンドン、パリ、ストックホルムで、アジアパシフィックにおいては、シドニーや北京で空室率が高くなっており、新型コロナウイルス感染拡大対策として、ロックダウン等の強い行動制限をかけた国の多くで、オフィス空室率が悪化していることがわかります。また、多くの都市で2023年より2024年の空室率が悪化しています。特に米国の都市での空室率の悪化が顕著で、Cushman&Wakefieldの「U.S. OFFICE MARKETBEAT REPORT」によると2024年第3四半期時点の全米のオフィス空室率は前年同期比+1.8ptの20.9%とかなり厳しい状況です。対して、東京の空室率は低い水準でかつ2024年度は改善しています。

米国では従業員のオフィス出社率は低い状態が継続しています。Kastle Systemsの「Getting America Back to Work」によると、米国10都市の平均出社率は50%前後で推移しています。多くの企業が従業員に出社を求めていますが、特に西海岸で出社率が低い状況が継続しています。筆者は、その最大の理由を、米国の都市部の住宅価格・賃料が高いからであると考えています。Zumperの「Zumper National Rent Report」によると、1ベッドルーム(単身者向け)の平均募集賃料は、ニューヨークが$4,500($1=150円として67.5万円)、サンフランシスコが$3,170(同47.5万円)、ロサンジェルスが$2,440(同36.6万円)です。これは通勤圏内に居住する従業員にとって大きな負担です。ロックダウン等を機に住宅価格・賃料の安い地域に転居してしまった従業員が、再び通勤圏内に転居するのを嫌がっていることが、米国のオフィス出社率の改善を遅らせていると考えられます。

対して、東京の住宅は供給過剰状態が継続しているため、価格や賃料が欧米に比較して安価です。アットホームの「2024年11月 全国主要都市の「賃貸マンション・アパート」募集家賃動向」によると、東京23区の30㎡以下(単身者向け)の平均募集賃料は、マンションが9.5万円、アパートが6.7万円であり、ニューヨークの1/10~1/7程度です。コロナ禍においても、多くの従業員が通勤圏内に留まっていたことが、東京のオフィス出社率の低下を食い止めていたと考えられます。東京圏よりも賃料が低く、物件価格が安い他の都市では、通勤圏内に留まっていた従業員の割合はさらに高いと考えられます。このように、オフィス出社率(テレワーク率)の相違は通勤圏の住居費との関係で説明可能です。

日本のテレワーク率上昇とオフィス空室率上昇には相関性があるように見えますが、両者の関係は疑似相関(※2)である可能性が高いと筆者は考えています。ほとんどのシンクタンクやメディアは、疑似相関に気付かず、テレワーク増加でオフィス空室率上昇という説を採用しているようです。米国のオフィス空室率が改善しない状況についても、オフィス出社率が上昇しないのが原因であるとの分析が多数派ですが、それを否定する分析をするシンクタンクもあります。Brookfiledは「米国オフィス市場の真相」において、空室率が高止まりしているのは、機能面で陳腐化したオフィスが供給過剰になっているのが原因であること、上位25%のオフィスビルでは空室率が安定しており賃料が上昇していることを報告しています。日本のオフィス市場ではどのような解釈ができるでしょうか。次節でその一例を解説しましょう。

※2:疑似相関の例としては、アイスクリーム売上高と水難事故数の相関が有名です。アイスクリームと気温の相関関係、水難事故と気温の相関関係が強いため、見かけ上アイスクリームと水難事故の相関関係が強くなります。

図3 2023年、2024年の主要都市のオフィス空室率 JLL「Global Real Estate Perspective August 2023 および2022」より作成

3.日本のオフィス市場を動かしているのは何か

図1で示した通り、4大都市のオフィス空室率はよく似た動きをしています。これは、少なくともグラフに示した期間(2017年1月~2024年7月までの7年半)の4大都市のオフィス市場は、なんらかの「共通した要因」の影響を受けているということを示唆しています。「共通した要因」を発見するには、様々な統計データを収集して確認する必要があります。テレワーク増加による出社率の低下のように、特定の期間のみ似通った動きをするものもあります(※3)。できるだけ長期間に亘り影響を確認できるデータを確認すべきです。ここでは、少なくとも20年以上の期間に亘りオフィスの空室率との相関性が高いデータをご紹介しましょう。

内閣府が毎月発表している統計データの一つに景気動向指数があります。これは、経済活動での重要かつ景気に敏感に反応する複数の指標を統合して作成された指数で、先行指数(景気の動きに対して先行して動く指標)、一致指数(景気の動くに対し一致して動く指標)、遅行指数(景気の動きに対し遅行して動く指標)の3つがあります。またそれぞれ、コンポジット・インデックス(CI:景気変動の大きさやテンポを示す)とディフュージョン・インデックス(DI:景気の各経済部門への波及の度合いを示す)が公表されています。

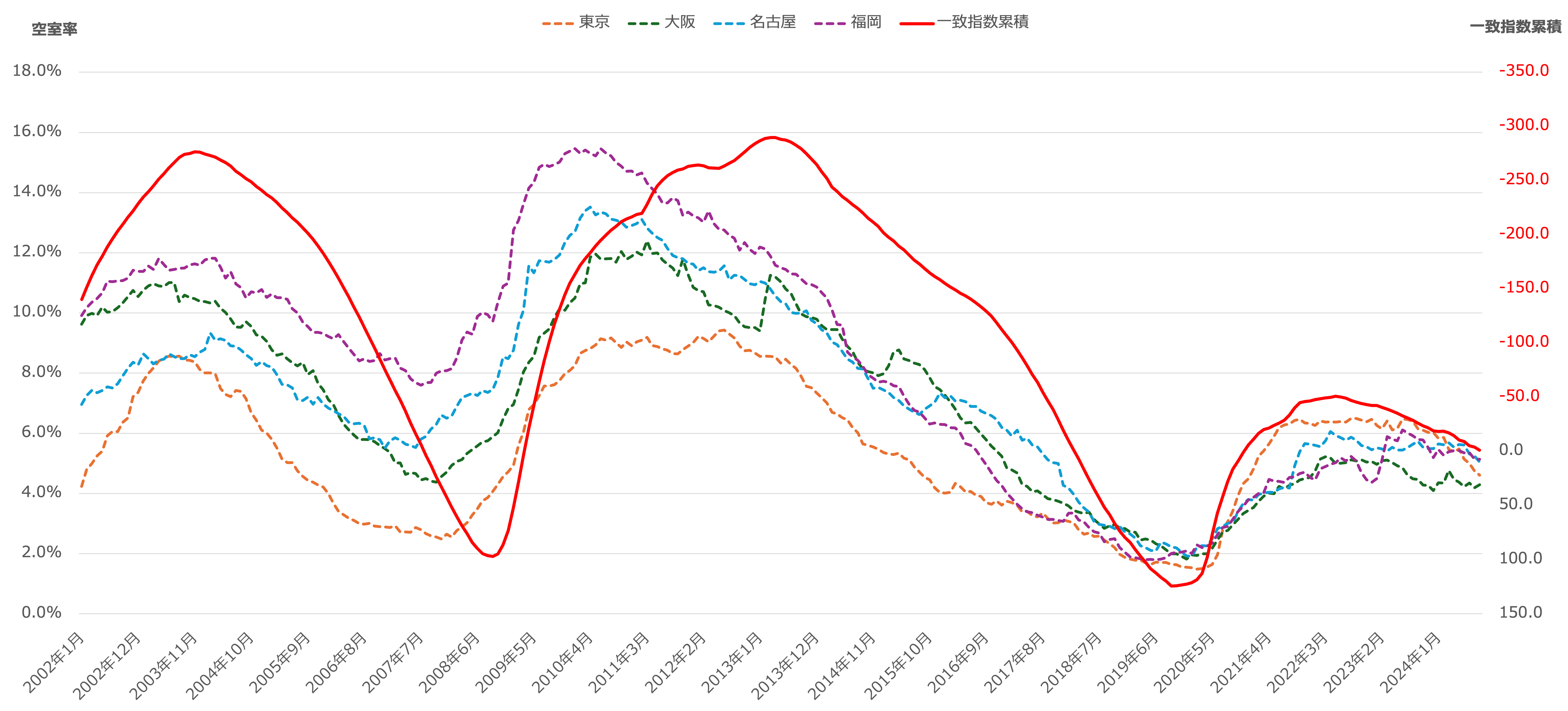

景気は大きなインパクトがあった以前の景気の積み重ねの影響を受けるために、一気に大きく変動しません。荷物を満載した大型トラックが、急ブレーキをかけてもすぐには停止できないのと同じです。そこで、2000年1月~2024年9月までの景気動向指数CI(2015年基準)一致指数の平均値95.9を景気の転換点と仮定し、景気動向指数CI(2015年基準)の値が95.9を上回ると景気が上昇、下回ると景気が下降(計算上は景気動向指数CI(2015年基準)から95.9を減じて)としました。そしてそれらを累積した結果(以下、「一致指数累積」と呼びます)が景気の動きであると仮定します。図4は2002年1月~2024年9月までの一致指数累積と4大都市の空室率の動きを比較したものです。なお、比較しやすいように一致指数累積は軸の向きを逆にしてあります。期間中の各都市の空室率との相関係数は、東京が-0.75、大阪が-0.88、名古屋が-0.74、福岡が-0.69であり、それぞれ強い負の相関関係を示しています。長期的に(少なくとも2002年1月~2024年9月までの22年半の期間)4都市のビジネス地区のオフィス空室率は、景気変動の変化の影響を強く受けている、と考えられます。

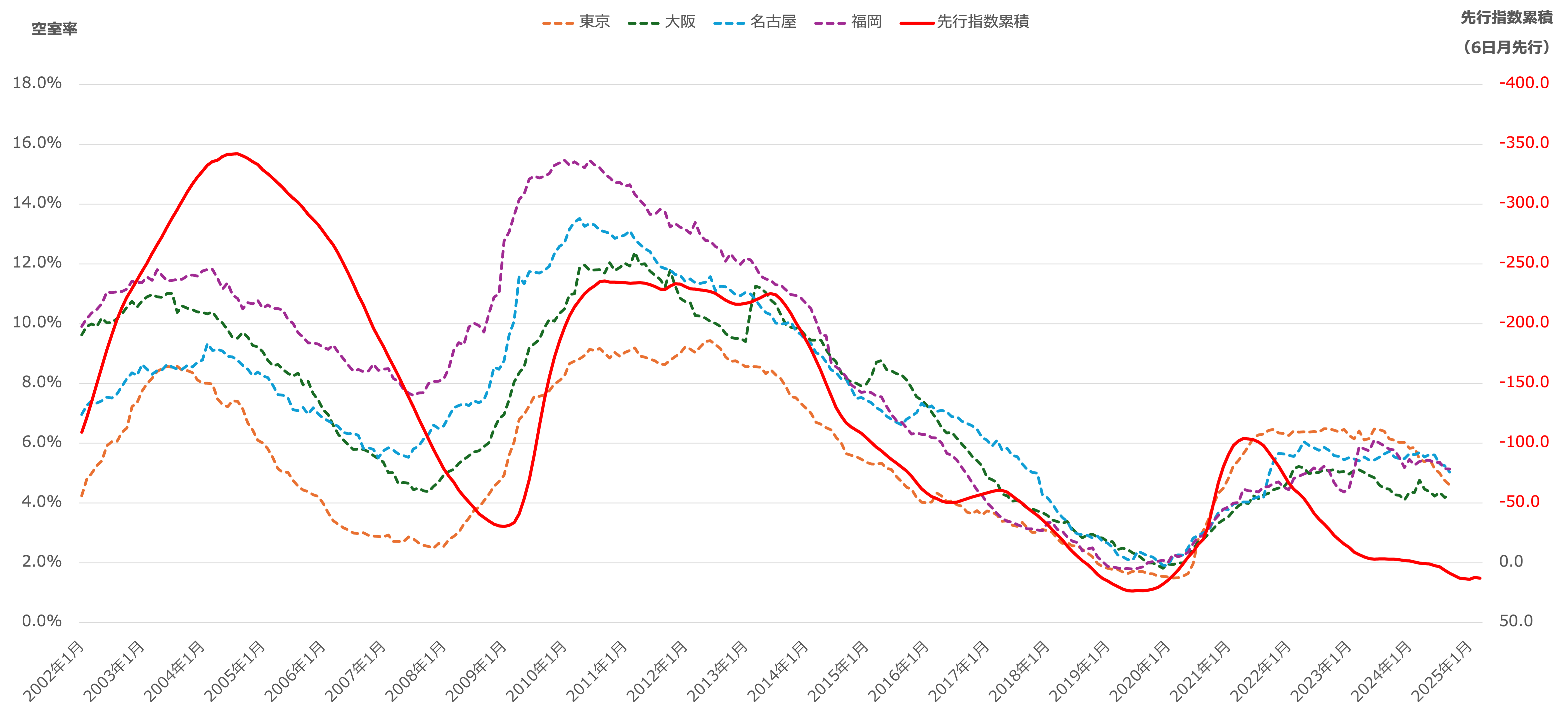

内閣府の「景気動向指数の利用の手引き」によると、景気動向指数の先行指数は、一致指数に対して数か月先行する(数か月先の景気の動きを示す)とされています。そこで、先行指数が6か月先行していると仮定して、先行指数累積(6か月先行)と4大都市の空室率を比較したグラフを図5に示します。比較しやすいように先行指数累積(6か月先行)は軸の向きを逆にしてあります。先行指数累積(6か月先行)は、一致指数累積と同様に、先行指数から2000年1月~2024年9月までの景気動向指数CI(2015年基準)先行指数の平均値97.0を差し引いたものを累積して作成した先行指数累積を6か月分ずらしています。期間中の各都市の空室率との相関係数は、東京が-0.59、大阪が-0.79、名古屋が-0.65、福岡が-0.74です。一致指数累積に比較すると相関関係が弱いので参考となりますが、大きな環境の変化がなければ、2025年3月までは空室率の緩やかな低下が継続すると考えられます。余談ですが、先行指数累積を全くずらさない(先行させない)方が、相関係数の値が大きく(相関関係が強く)なります。先行指数と一致指数の動きは似通っていますので、先行性があるとは考えにくいのが実際のところです。

※3:新型コロナウイルス感染拡大前の2019年頃に、ノマドワーカーが増加しているというニュースや、大手企業が異業種交流を深めるために、若手従業員にコワーキングスペースでの勤務を推奨しているというニュースが報道されていたのを覚えている人は多いでしょう。ノマドワーカーやコワーキングスペースでの勤務はテレワークの一種ですので、コロナ前もテレワーク実施率は徐々に上昇していました。これに対し、オフィス空室率は下がっていました。また、2023年以降は、テレワーク実施率が高止まりしている状況下でオフィス空室率が改善し始めています。テレワーク増加とオフィス空室率の相関性が高まったのは新型コロナウイルスの感染拡大から3年程度だけなのです。

図4 一致指数累積と4大都市の空室率推移 三鬼商事「オフィスマーケット」、内閣府「景気動向指数」より作成

図5 先行指数累積(6か月先行)と4大都市の空室率推移 三鬼商事「オフィスマーケット」、内閣府「景気動向指数」より作成

4.まとめ

景気動向は企業の業績を左右します。そして、企業は業績によってオフィス拡張(縮小)意欲を変更しますので、企業がテナントであるオフィスビルの空室率は、景気動向の影響を強く受けるのです。以上から、一致指数累積は企業の需要の変化の代理変数として考えることができます。なお、一般にオフィスビルの空室率は需要と供給のバランスで説明されます。本コラムでは触れませんでしたが、新規ビルの供給は、経済規模が小さい都市ほど影響が大きくなります。コロナ禍のような特殊な状況が発生すると、通常とは異なる要因(今回であればテレワーク)に目を奪われがちです。そのような状況下こそ、まずは定常時の方法で説明が可能かどうかの確認を行うことが重要です。

さて、今回は一致指数に対して数か月先行しているといわれる先行指数を用いて、少し先の予測を例題として示しました。景気動向に先行している統計情報等を見つけることができれば、将来の空室率の動きを予測することができるでしょう。ただし、多くのエコノミストが予測している景気予測でも、1年先を正確に予測することはできません。景気に左右されるオフィス市場の正確な長期予測は難しいのが現状です。