数字でわかる空室率と景気動向の相関性

前回ご紹介したように、日本の4大都市のオフィス空室率は似通った動きで推移しています。これは、4大都市のオフィス市場が何らかの共通した要因の影響を受けていることを示唆しています。その要因を見つけるには、さまざまな統計データの収集と、できるだけ長期にわたり影響する数値の確認が必要です。今回はその一例として、20年以上の期間にわたりオフィス空室率と高い相関性が見られるデータをご紹介します。

内閣府が毎月発表している統計データの1つに、景気動向指数があります。経済活動において重要かつ景気に敏感に反応する複数の指標を統合して作成された指数です。先行指数(景気の動きに先行して動く指標)、一致指数(景気の動きに一致して動く指標)、遅行指数(景気の動きに遅れて動く指標)の3つがあり、またそれぞれコンポジット・インデックス(CI:景気変動の大きさやテンポを示す)とディフュージョン・インデックス(DI:景気の各経済部門への波及度合いを示す)が公表されています。

景気は大きなインパクトがあった以前の景気の積み重ねの影響を受けるため、一気に大きく変動することはありません。荷物を満載したトラックが急ブレーキをかけてもすぐには停止できないのと同じです。

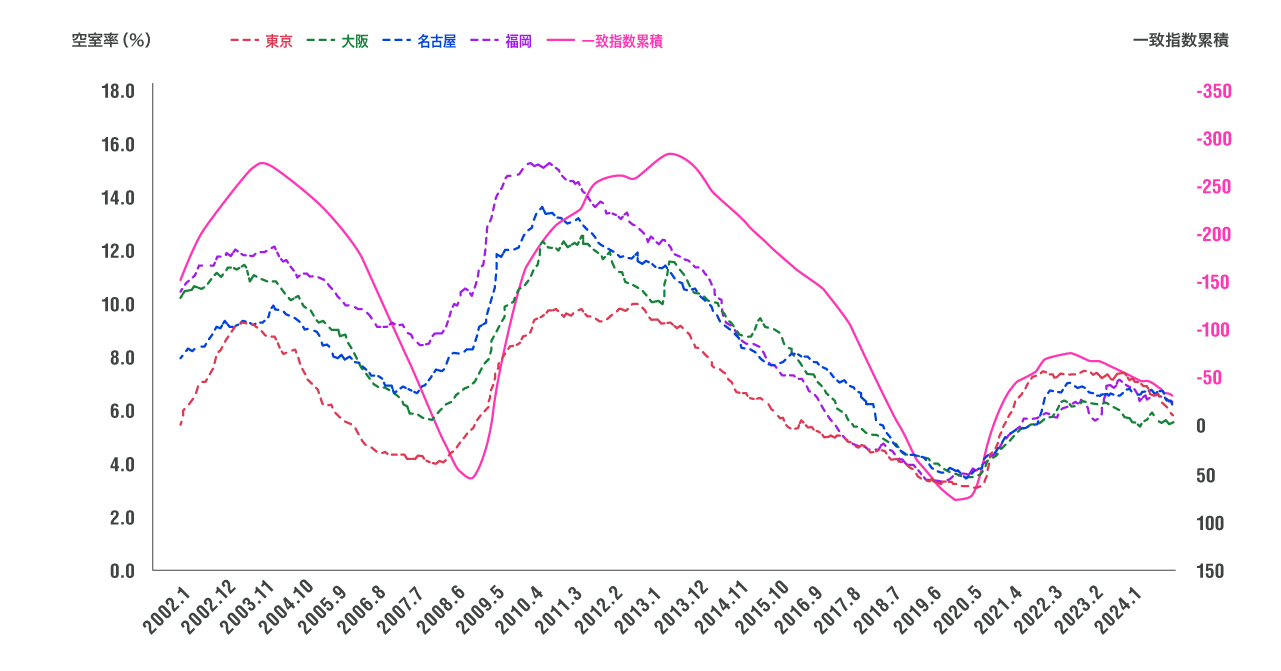

そこで今回は、2000年1月~2024年9月までのCI(2015年基準)一致指数の平均値95.9を景気の転換点と仮定し、CI(2015年基準)の値が95.9を上回ると景気が上昇、下回ると景気が下降(計算上はCI(2015年基準)から95.9を減じて)としました。そのうえでこれらを累積した結果(以下「一致指数累積」と呼びます)が「景気の動き」であると仮定します。

図1:一致指数累積と4大都市の空室率推移(三鬼商事「オフィスマーケット」、内閣府「景気動向指数」より作成)

こちらの図1は、2002年1月から2024年9月までの一致指数累積と4大都市の空室率の動きを比較したものです。期間中の各都市の空室率との相関係数は東京が-0.75、大阪が-0.88、名古屋が-0.74、福岡が-0.69。それぞれ強い相関関係を示しており、4都市のオフィス空室率は長期的に景気変動の影響を強く受けていることがわかります。

今後のオフィス市場の動きは?

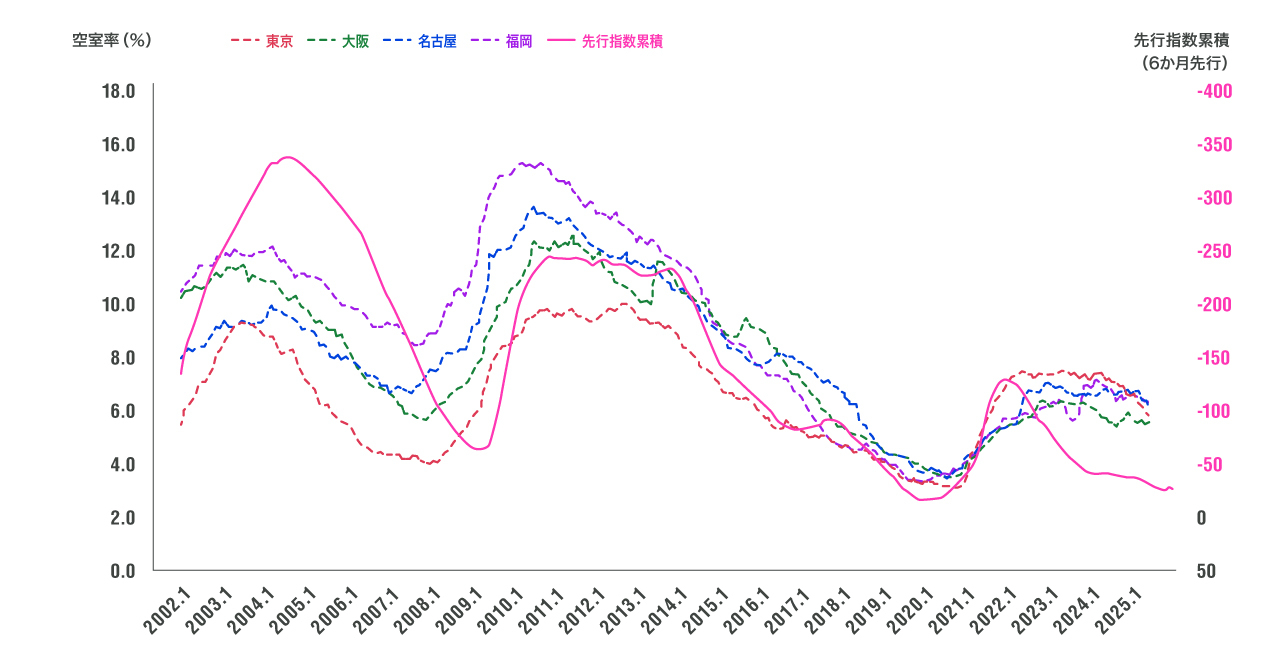

一方、内閣府の「景気動向指数の利用の手引き」によると、景気動向指数の先行指数は一致指数に対して数か月先の景気の動きを示します。そこで先行指数が6か月先行すると仮定して、先行指数累積(6か月先行)と4大都市の空室率の比較を示しました(以下の図2)。一致指数累積と同様、先行指数から2000年1月~2024年9月までのCI(2015年基準)先行指数の平均値97.0を差し引いたものを累積して作成した先行指数累積を6か月分ずらしています。

図2:先行指数累積と4大都市の空室率推移(三鬼商事「オフィスマーケット」、内閣府「景気動向指数」より作成)

期間中の各都市の空室率との相関係数は、東京が-0.59、大阪が-0.79、名古屋が-0.65、福岡が-0.74です。一致指数累積と比べると相関関係が弱く、あくまで参考となりますが、今後大きな環境の変化がなければ、しばらくは空室率の緩やかな低下傾向(改善傾向)が継続すると考えられます。

ちなみに余談ですが、先行指数累積をまったくずらさない(先行させない)方が、相関係数の値が大きく(相関関係が強く)なります。先行指数と一致指数の動きは似通っているので、先行性があるとは考えにくいのが実際のところです。

一過性の要因に目を奪われないこと

景気動向は企業の業績を左右し、企業は業績によってオフィスの拡張・縮小を検討するため、オフィスビルの空室率は景気動向の影響を強く受けます。以上から、一致指数累積は企業の需要の変化の代理変数として考えることが可能です。

なお、一般的にオフィスビルの空室率は需要と供給のバランスでも説明できます。今回は触れませんでしたが、新規オフィスビルの供給は、経済規模が小さい都市ほど空室率への影響が大きくなります。また、コロナ禍のような特殊な状況が発生すると、テレワークのような通常とは異なる要因に目を奪われがちです。しかしながら、そうした状況下でこそ、定常時の方法で起きていることを説明できるのか、きちんと確かめるのが重要だと思います。

今回は一致指数に対して数か月先行しているといわれる先行指数を用いて、少し先の予測を示しました。さらに景気動向に先行している統計情報などを見つけられれば、将来のオフィス空室率の動きを見定められるようになるでしょう。

ただし、多くのエコノミストも1年先の景気を正確に予測することはできません。そのため、景気に左右されるオフィス市場の正確な予測も難しいのが現状だと思います。

藤井和之(ふじいかずゆき) 不動産市場アナリスト

1987年 東京電機大学大学院 理工学研究科 修士課程修了、清水建設入社

2005年 Realm Business Solutions(現ARGUSSoftware)

2007年 日本レップ(現GoodmanJapan)

2009年 タス

2022年~現職

不動産流通推進センターの機関誌「不動産フォーラム21」ほか執筆・セミナー活動を実施

著書 大空室時代~生き残るための賃貸住宅マーケット分析 住宅新報出版

不動産証券化協会認定マスター、宅地建物取引士

MRICS(英国王立チャータード・サーベイヤーズ協会)メンバー

日本不動産学会、日本不動産金融工学学会、資産評価政策学会会員