不動産の物件種別の中で最も多くの情報が入手可能なのは、賃貸住宅に関する情報です。しかしながら、賃貸住宅市場の実態はなかなかつかむことができません。それは情報ソースによって賃貸住宅市場の見え方が異なっているからです。今回はなぜそのような問題が発生するのか、問題を解決するにはどうすればよいか、について解説しましょう。

(本コラム執筆者:不動産市場アナリスト 藤井和之)

1.情報ソースによる差異

情報ソースによって市場の見え方が異なっていることを解説するのに適しているのが、発表されているデータ量が最も豊富である東京都です。特に、新型コロナウイルス感染拡大の影響を強く受けた期間は、情報ソースによる差異が特に鮮明になりました。

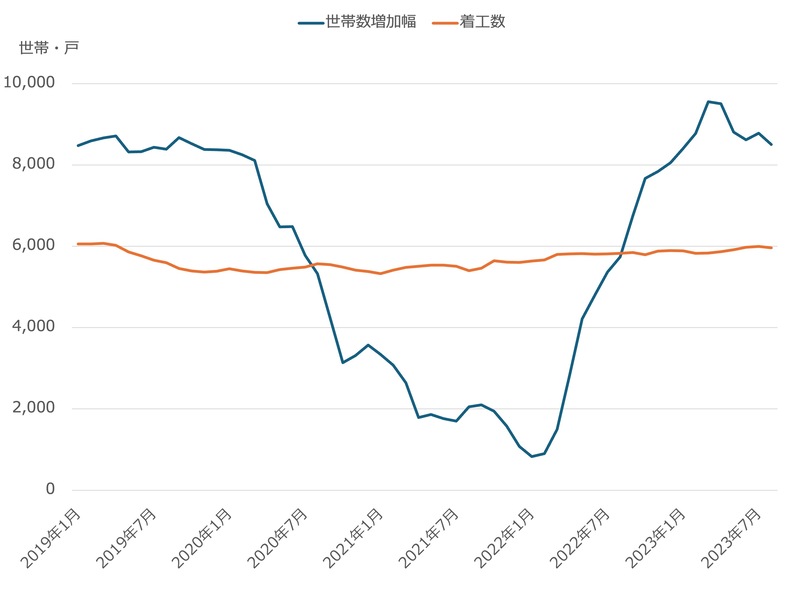

新型コロナウイルス感染拡大対策のために、政府は2020年春から緊急事態宣言や渡航制限等を実施し、これにより東京都への人口流入超過が大きく減少しました。そして、人口流入超過の減少により、住宅市場の需要である世帯数の増加幅も縮小しました。図1に2019年1月~2023年7月までの東京都の世帯数増加幅と貸家着工数の推移を示します。両者共に12か月の移動平均をとっています。図1からは、新型コロナウイルス感染拡大の影響で、世帯数(需要)の増加幅が大きく減少したのにもかかわらず、貸家着工数(供給)は、むしろ若干増加していたことがわかります。コロナ前の貸家着工数と世帯数増加幅の関係は、およそ世帯数の増加幅+2,000~2,500の貸家着工数でバランスがとれていたと考えられます。したがって、2020年4月頃から2022年末にかけて、両者のバランスは供給過剰側に大きく傾いていた可能性があります。実際に、日本銀行は「金融システムレポート2021年10月」において、レインズシステム上の東京都の賃貸住宅の在庫が、2020年4月~2021年8月までの1年5か月で10万戸以上急増したことを指摘しています。

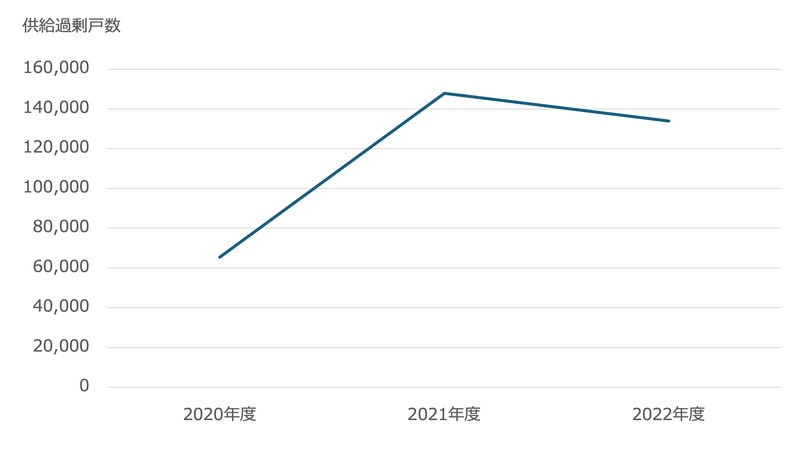

別の観点からも確認してみましょう。2020年度の東京都の流通物件(新築マンション、中古マンション、新築分譲戸建、中古戸建、注文住宅)の成約数(※1)に従前に賃貸住宅居住であった割合(※2)を乗じて、賃貸住宅の需要減少を算出すると約▲3.3万世帯です。これに対して東京都の世帯数増加は約3.2万世帯ですので、2020年度は賃貸住宅の需要が約▲0.1万世帯であったことになります。これに対して賃貸住宅が着工から1年で供給されると仮定すると約6.4万戸が新規供給されたと考えられます。以上から、2020年度は約6.5万戸の賃貸住宅が供給過剰になったと考えられます。同様に2021年度、2022年度分を算出し、累積した供給過剰戸数を図2に示します。なお、この算出には賃貸住宅の除却分を含んでいませんので、実際の過剰分はもう少し小さいと考えられます。2021年度末までの2年間の供給過剰戸数は約15万戸まで膨れ上がっています。仮に供給過剰分が毎月均等に積み上がっていたと仮定すると、2021年8月の供給過剰戸数は約12.7万となり、これは前述した日本銀行の「金融システムレポート2021年10月」で示された、レインズの賃貸住宅の在庫が10万戸以上増加した、という事実とも整合性が取れています。総務省が5年に1度実施している「住宅・土地統計調査」では、2018年調査から2023年調査の間に、東京都の賃貸住宅戸数は約24.6万戸増加(約392.2万戸⇒約416.9万戸)、空室は約5.1万戸増加(約57.9万戸⇒約63.0万戸)、空室率は14.8%⇒15.1%まで増加しています。これらは、新型コロナウイルス感染拡大によって2020年度~2022年度にかけて東京都の賃貸住宅市場が供給過剰となった事実を指し示しています。

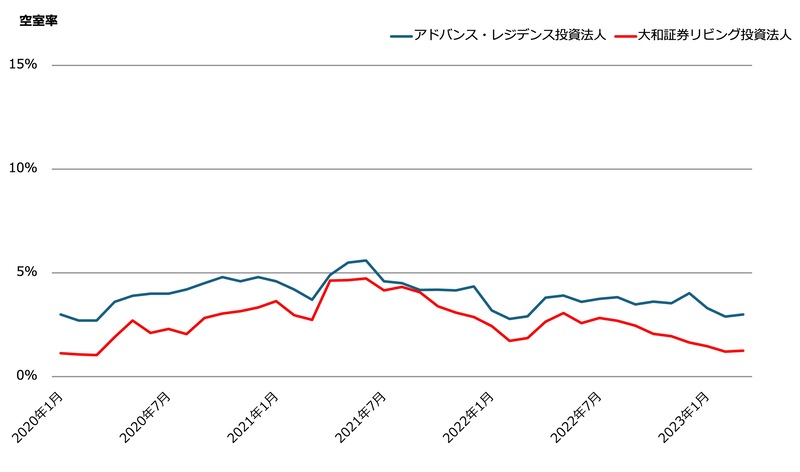

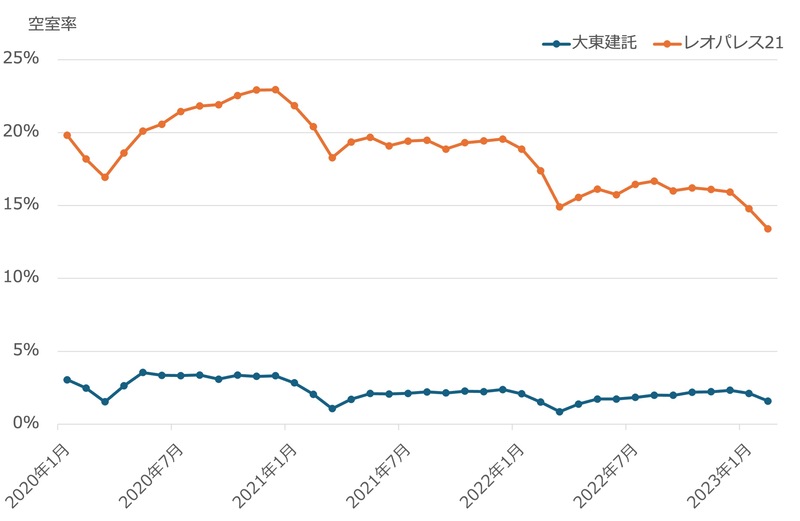

J-REITのアドバンス・レジデンス投資法人と大和証券リビング投資法人が公開している空室率(これらは東京23区のみ)の推移を図3に示します。両投資法人とも、2021年7月頃まで空室率が悪化していますが概ね3%前後の低い水準で推移していたことがわかります。また、全国のデータではありますが、大手賃貸住宅デベロッパー(大東建託、レオパレス21)の管理する賃貸住宅の空室率推移を図4に示します。大東建託の空室率は2%前後で推移しており、コロナ禍の影響をほとんど受けていないことがわかります。レオパレス21の空室率は、2020年はコロナ禍の影響で22.93%まで悪化しましたが、2021年以降は回復傾向で推移しており、直近では15%前後で推移しています。もっとも、レオパレス21については施工不良問題の影響も加味する必要があります。施工不良問題が発覚する前は、レオパレス21の空室率は8%前後で推移していました。また、日本賃貸住宅管理協会が公表している市場データ「日管協短観」の首都圏の空室率(委託管理、サブリースの合計)は、2020年下期が2.6%、2021年度が2.2%、2022年度が4.2%です。このように、J-REITや大手賃貸住宅デベロッパー等が公表している管理賃貸住宅の空室率は、5%前後で安定しています。こうしたデータから、賃貸住宅の空室率は5%前後である、とする市場関係者は少なくありません。これらと前述した需給関係からみた賃貸住宅の供給過剰状況やレインズデータの賃貸住宅在庫の急増、「住宅・土地統計調査」の空室率増加といったデータには大きな隔たりがあります。一体どちらが正しいのでしょうか?

※1:新築マンションの成約数は不動産経済研究所のデータ、中古マンション、新築分譲戸建、中古戸建は東日本不動産流通機構のデータ、注文住宅は持家の着工数を成約数としています。

※2:国土交通省「住宅市場動向報告書」から設定

図1 2019年1月~2023年7月までの東京都の世帯数増加幅と貸家着工数の推移(12か月移動平均)

東京都「住民基本台帳による世帯と人口」、国土交通省「住宅着工統計」より作成

図2 コロナ禍における東京都の賃貸住宅需給状況推計

不動産経済研究所「東京圏マンション市場動向」、東日本不動産流通機構「月例マーケットウォッチ」、国土交通省「住宅着工統計」国土交通省「住宅市場動向調査報告書」、東京都「住民基本台帳による世帯と人口(日本人及び外国人)」より作成

図3 コロナ禍における住宅系J-REITの東京23区における空室率推移

アドバンス・レジデンス投資法人、大和証券リビング投資法人の公開資料から作成

図4 コロナ禍における大手アパートデベロッパー管理賃貸住宅の空室率(全国)

大東建託とレオパレス21の公開資料から作成

2.クラス分けの重要性

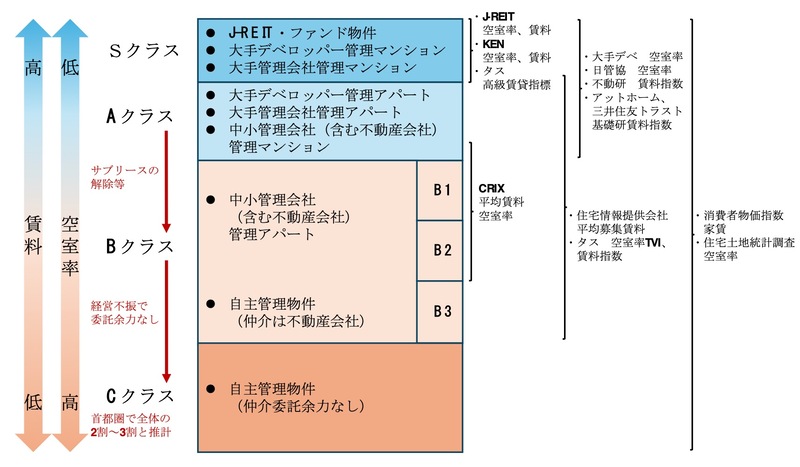

オフィスの場合、指標を発表している会社によって基準は異なるものの、「S(超大型ビル)」、「A(大型ビル)」、「B(中型ビル)」、「C(小型ビル)」といったクラス分けが行われています。これは、それぞれのクラスによって市場が異なるからです。一方で賃貸住宅の場合、「賃貸住宅」とひとまとめにされるか、せいぜい「マンション」、「アパート」という大雑把な分け方しかありません。参照しているデータのクラスが異なっていると、値が異なるのは当然です。やっかいなのは、それぞれの情報の発表元が、大量のデータを有しているということです。賃貸住宅の総戸数は全国で約2,400万戸と膨大ですので、情報の発表元は、自らが有しているデータがどこかのクラスに偏っていたとしても気が付かない可能性があります。それぞれの所有するデータが正しいと信じるがため、指標や調査に対する信ぴょう性の議論が起こっていると考えられます。賃料については、「高級マンションと木造アパートでは賃料が異なるよね」等、大雑把ではありますがクラスの概念が存在しますが、空室率については、クラスに関するコンセンサスがないので特に混とんとしています。オフィスビルで例えれば、Sクラスビルの空室率とBクラスビルの空室率を比較して議論しているようなものですが、議論している当事者たちのほとんどはそれに気が付いていません。不毛な議論を避けるためにも、共通認識としての賃貸住宅のクラス分けが必要ですし、クラスの概念を設けることで、それぞれの指標を矛盾なく解釈できる可能性が出てくるのです。

図5に、筆者のこれまでの経験を踏まえて作成した賃貸住宅のクラス分けの試案と各社が発表している指標や国の統計がどのクラスを指し示しているかを示します。オフィスビルに倣いS、A、B、Cの4分類としました。それぞれの割合は全国の賃貸住宅戸数の5%、20%、50%、25%程度をイメージ(※6)しています。Bクラスは幅が大きいため、B1〜B3のように3分割してもよいかもしれません。賃料はクラスが下がるほど低くなります。また、空室率はクラスが下がるほど高くなります。ただしその境目はあいまいでグラデーションになっています。各社の発表からSクラスの空室率は3%程度、Aクラスの空室率は5%程度と考えられます。一方で、「住宅・土地統計調査」の空室率はすべてのクラスにまたがった統計です。2023年調査では、東京都で15.1%、全国では18.6%と高い値を示しています。この事実から、B・Cクラスの空室率が高いことが推察できます。なお、Cクラスの賃貸住宅は仲介や管理の委託が行われていないので、政府の統計でしか確認できません。「消費者物価指数」の家賃の上昇率は、募集賃料の上昇率に比較してかなり緩やかですが、これも「住宅・土地統計調査」と同様にCクラスまで含めた賃料であると考えれば納得性があります。

(※6)全国の割合であり、大都市部に限るとS、Aクラスの割合が高くなり、Cクラスの割合が低くなります。割合は筆者が過去に行った推計から設定しており、東京23区のCクラスの割合は約20%です。

図5 賃貸住宅のクラス分け試案

3.まとめ

前述した通り、賃貸住宅市場に関しては、発表されている情報間で整合性が取れていません。J-REITや大手デベロッパーの情報が正しく、「住宅・土地統計調査」が正しくないという議論も起こっています。これに対して本稿では、賃貸住宅のクラス分けを行うことで、それぞれの情報を矛盾なく説明できる可能性を示しました。特に、国が発表している「住宅・土地統計調査」や「消費者物価指数」の「家賃」と民間が発表しているデータの食い違いを説明するためには、経営難等で自主管理かつ自主募集となった、つまり、民間にデータが収集されなくなっているCクラスの想定が不可欠になります。