賃料の「募集データ」と「管理データ」の違い

賃貸住宅の経営、管理において、賃料相場の実態を把握することは極めて重要です。しかし、その実態をつかむのは簡単ではありません。特に注意すべきは、賃貸住宅の「募集データ」の賃料(以下、「募集賃料」)と「管理データ」の賃料(テナントが実際に支払っている賃料、以下、「支払い賃料」)の違いを知っておくことです。

「募集賃料」は、入居募集の際に値付けするもので、需給動向の影響を受けます。需要が高い(もしくは供給が不足する)と募集賃料は上昇し、需要が低い(もしくは供給が過剰になる)と募集賃料は下落します。

また「募集賃料」は、物価動向の影響も受けます。物価上昇局面では「募集賃料」は上昇基調となり、物価下落局面では「募集賃料」は下降基調となります。このように「募集賃料」は、需給状況や物価動向に応じて比較的大きく変動します。また、多くの場合、募集開始当初の「募集賃料」は、周辺市場でテナント募集を行っている物件の「募集賃料」と同水準に設定されます。

対して、「支払い賃料」は実際に支払われている賃料です。競争力の弱い物件のテナント付は長期化する可能性があります。募集期間が長期化するにつれて、テナント付をするために「募集賃料」は引き下げられていきます。したがって競争力の弱い物件の場合、テナントが入居時に契約した「支払い賃料」は、その時点の周辺「募集賃料」相場よりも安くなる傾向にあります。また、日本の賃貸住宅は供給過剰ですし、都市部では近隣に条件が似ている賃貸住宅が集中しています。

さらに、テナントは借地借家法で手厚く保護されているので、オーナーは、物価上昇時でも「支払い賃料」の値上げ交渉を行いにくく、値上げ交渉ができたとしても物価上昇分を請求しづらいという側面があります。賃貸借契約期間中であっても、賃貸人と賃借人の合意があれば賃料改定を行うことができますが、賃上げの交渉は難航しがちです。

したがって、テナントの入居期間が長期化した場合、そのテナントの支払う「支払い賃料」が以前の相場水準のままで推移することが少なくありません。物価上昇分を「支払い賃料」に反映することが簡単にできるのは、現在のテナントが退去して新規テナントが入居するタイミングとなりますので、「支払い賃料」の変動は「募集賃料」よりも遅延すると考えられます。また「募集賃料」設定時に、物価上昇分を賄いたいという意識がオーナーに働きますので、「募集賃料」の上昇率が上振れしがちです。

以上から、現在のような物価上昇時の平均「支払い賃料」は、平均「募集賃料」よりも低くなる傾向があると考えられます。この傾向は、供給過剰の買い手市場の場合により顕著になります。したがって、既存の賃貸住宅の投資分析・判断を行う際に「募集賃料」を用いると、物件の収益を過剰に見積もりがちになりますので、「支払い賃料」を用いた方が望ましいのです。

東京23区の賃貸住宅市場における「募集データ」と「管理データ」の比較

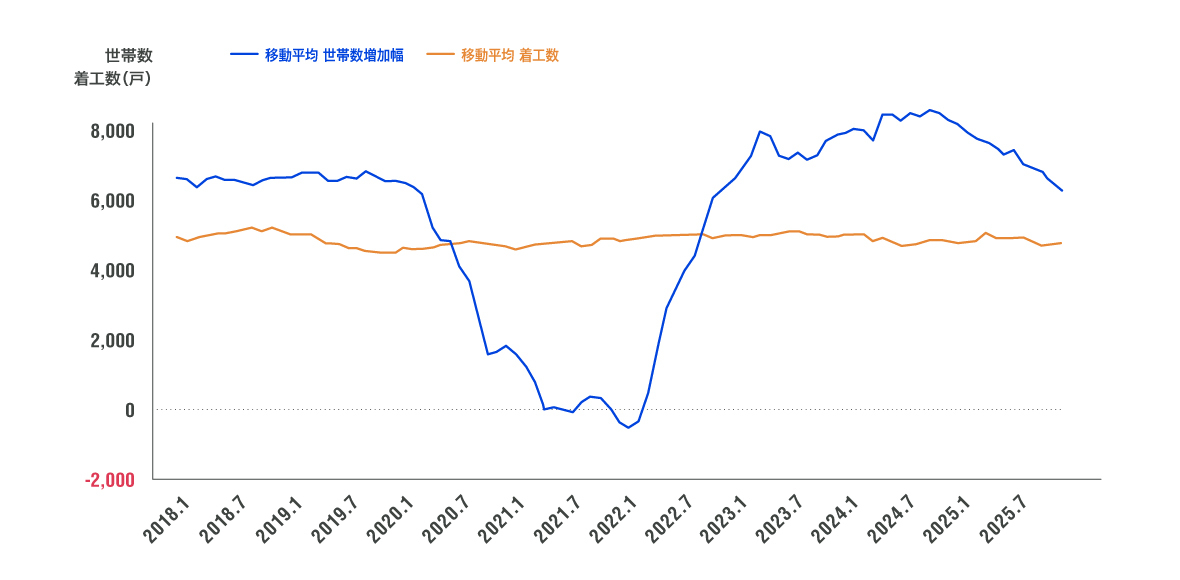

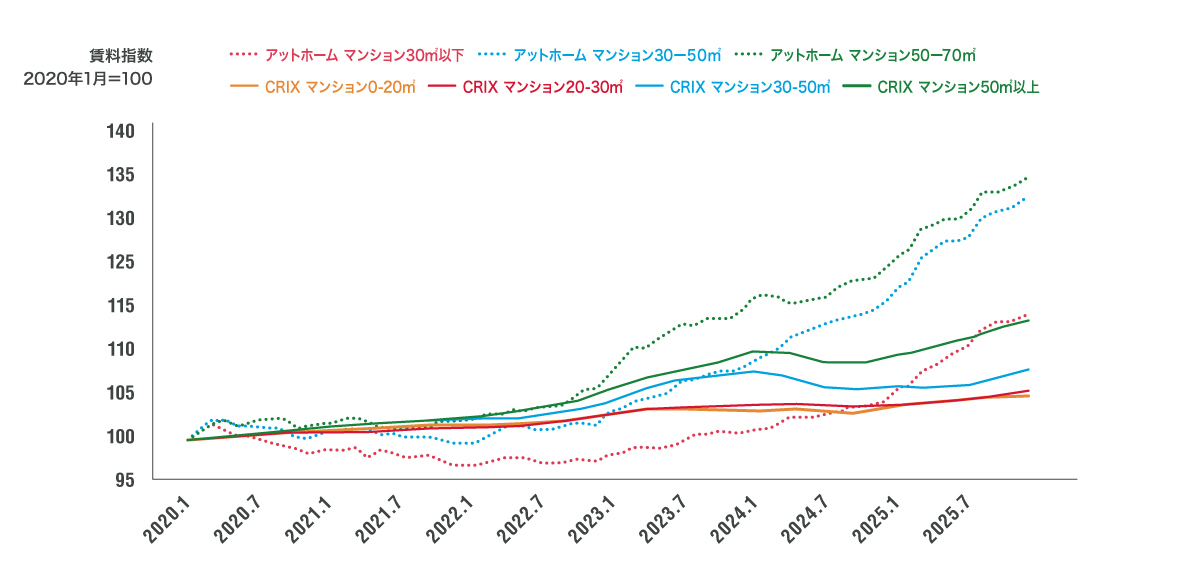

続いて、東京23区の世帯数増加幅(12か月移動平均)と貸家着工数(12か月移動平均)の推移を図1に、東京23区の賃貸マンションの「募集賃料」指数(2020年1月=100)と「支払い賃料」指数(2020年1月=100)の推移を図2に示します。

図1:東京23区の世帯数増加幅(12か月移動平均)と貸家着工数(12か月移動平均)の推移

(総務省「住民基本台帳人口移動報告」、国土交通省「建築着工統計調査」より作成)

図2:東京23区の賃貸マンションの「募集賃料」指数と「支払い賃料」指数(2020年1月=100)の推移(アットホーム「全国主要都市の「賃貸マンション・アパート」募集家賃動向」、日本情報クリエイト「CRIX」より作成)

東京23区への人口流入超過はコロナ禍のため大きく減少しました。対して、コロナ禍中も東京23区における貸家着工数は変化ありませんでした。このため、2020年半ばから2022年末ごろまでの間、東京23区の賃貸住宅市場は供給過剰状態であったと考えられます。この影響で、賃貸住宅の「募集賃料」は2020年半ばから下落傾向となりました。

供給過剰状態が2023年初めに解消された結果、供給量の多い単身者向け(30㎡以下)の「募集賃料」は、翌2023年初めごろから、供給量の少ないカップル向け(30-50㎡)、家族向け(50-70㎡)の「募集賃料」は、人口流入超過が増加傾向となった2022年初めごろから上昇に転じています。その後は、コロナ禍の収束と物価上昇の影響で、「募集賃料」は上昇を継続しています。

2025年11月時点の「募集賃料」は2020年1月比で、単身者向け(30㎡以下)が+16.65%(3.33%/年)、カップル向け(30-50㎡)が+32.13%(6.43%/年)、家族向け(50-70㎡)が34.50%(6.90%/年)上昇しており、いずれも物価上昇率を上回っています。このため、多くのメディアが東京23区の賃貸マンションの賃料が高騰していると報じています。

なお、世帯数の増加幅は2024年9月以降に減少傾向へ転じており、貸家着工数との差は縮まりつつありますので、今後、「募集賃料」の上昇率が緩やかになる可能性があります。

これに対して「管理データ」から作成された{CRIX}の「支払い賃料」指数は異なる動きを見せています。コロナ禍で供給過剰となった期間においても「支払い賃料」はわずかながら上昇しています。これは、コロナ禍においては、賃料負担力の低いテナント(つまり賃料の低い物件)から解約が進んだ可能性を示唆しています。また前述したとおり、日本ではテナントが借地借家法で強く保護されていることから「支払い賃料」の上昇は緩やかです。

2025年11月時点の「支払い賃料」は2020年1月比で、0-20㎡は5.80%(1.16%/年)、20-30㎡は6.54%(1.31%/年)、30-50㎡は9.26%(1.85%/年)、50㎡-は15.64%(3.13%)の上昇にとどまっています。かろうじて50㎡-の支払い賃料上昇率は物価上昇率を上回っていますが、その他の面積帯の支払い賃料上昇率は物価上昇率を下回っていることがわかります。後編では他の都市の状況についても見ていきましょう。

藤井和之(ふじいかずゆき) 不動産市場アナリスト

1987年 東京電機大学大学院 理工学研究科 修士課程修了、清水建設入社

2005年 Realm Business Solutions(現ARGUSSoftware)

2007年 日本レップ(現GoodmanJapan)

2009年 タス

2022年~現職

不動産流通推進センターの機関誌「不動産フォーラム21」ほか執筆・セミナー活動を実施

著書 大空室時代~生き残るための賃貸住宅マーケット分析 住宅新報出版

不動産証券化協会認定マスター、宅地建物取引士

MRICS(英国王立チャータード・サーベイヤーズ協会)メンバー

日本不動産学会、日本不動産金融工学学会、資産評価政策学会会員