大阪市

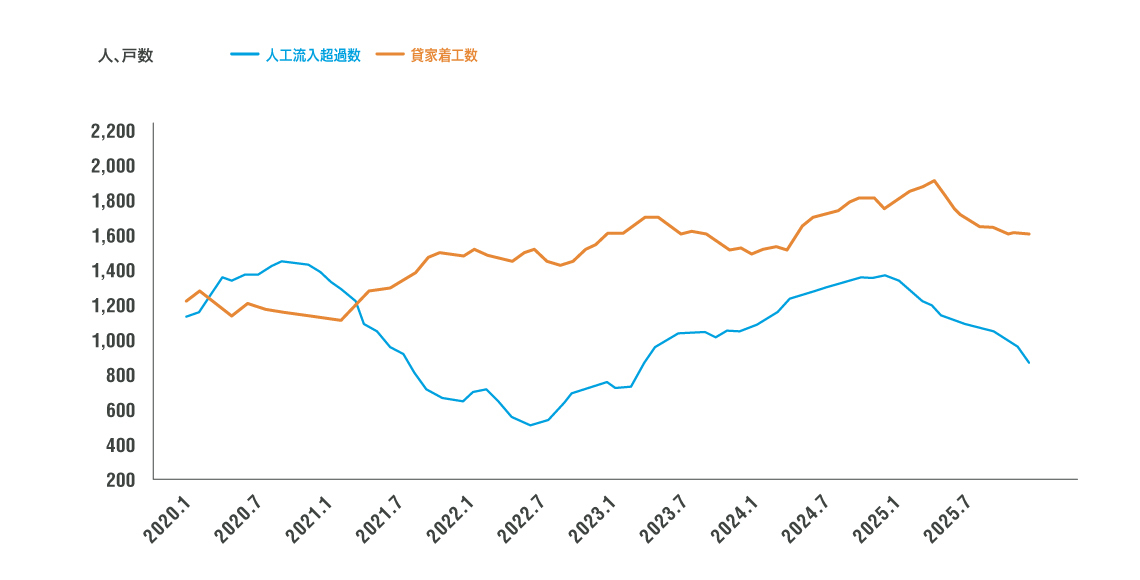

図1に総務省の「住民基本台帳人口移動報告」と国土交通省の「住宅着工統計」から作成した、大阪市への人口流入超過数と貸家着工数の推移を示します。両者ともに季節変動を除外するために12か月移動平均をとっています。

新型コロナウイルス感染拡大の影響で、人口の流入超過数が減少したのに対し、貸家着工数は増加傾向で推移していたことがわかります。両者の差は2022年6月に最大となり、その後は2024年11月にかけて縮小し、2025年は再び拡大傾向で推移しています。賃貸住宅の建替えもありますので、両者の差がそのまま需給の差であると一概には言えませんが、大阪市の賃貸住宅市場は若干供給過剰である可能性があります。

図1:大阪市の人口流入超過数(12か月移動平均)推移と貸家着工数(12か月移動平均)推移(総務省「住民基本台帳人口移動報告」、国土交通省「住宅着工統計」から作成)

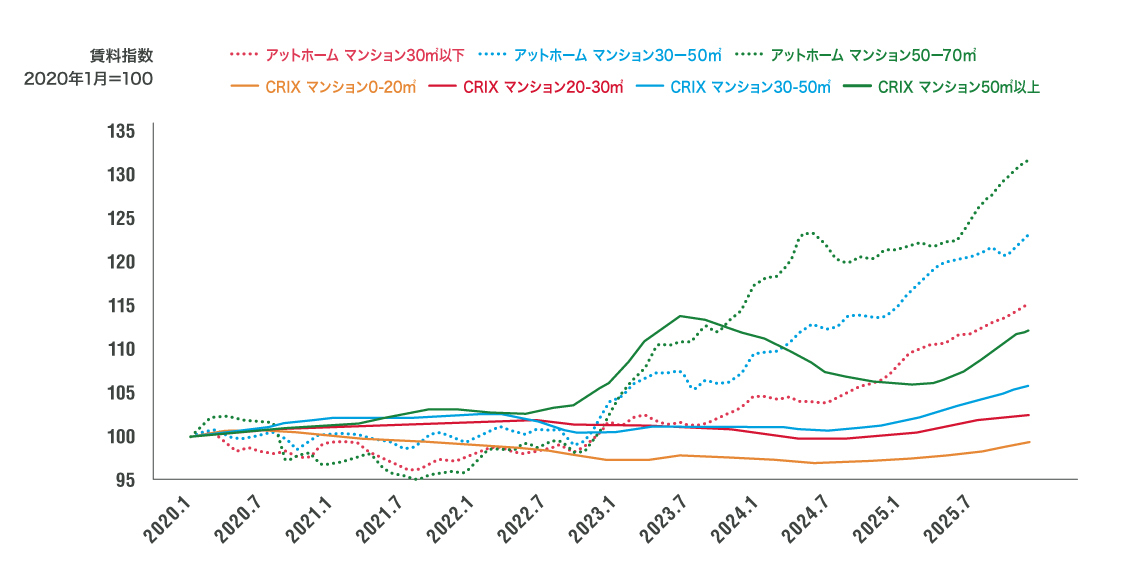

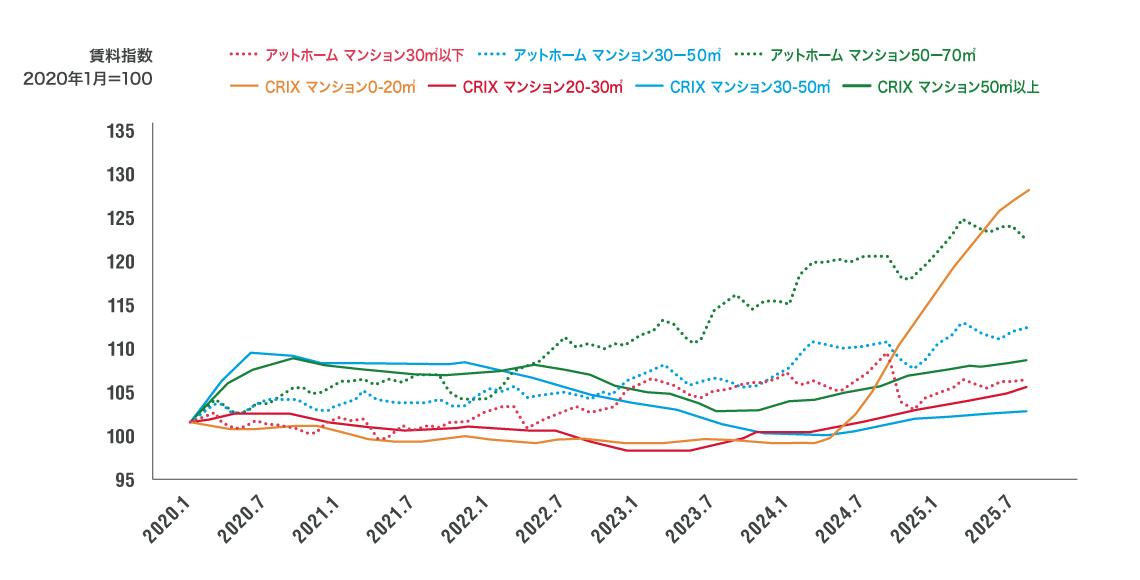

次にアットホームの「全国主要都市における賃貸マンション・アパートの平均家賃(面積帯別)」から作成した大阪市賃貸マンションの面積別「募集賃料」と日本情報クリエイトの「CRIX」の「管理データ」にもとづく大阪市賃貸マンションの面積帯別の平均「支払い賃料」との比較を図2に示します。「募集賃料」、「支払い賃料」共に2020年1月を100として指数化しています。大阪市の「募集賃料」はコロナ禍の影響で需給ギャップが拡大(供給過剰)となったことから2021年末まで低迷しました。

その後、需給ギャップの縮小や昨今の物価上昇の影響を受け「募集賃料」は上昇に転じています。2025年11月時点の大阪市の賃貸住宅の「募集賃料」は2020年1月に対し、30㎡以下が15.6%(約+2.6%/年)上昇、30-50㎡が23.5%(約+3.9%/年)上昇、50-70㎡が32.1%(約+5.4%/年)上昇しています。

これに対して「支払い賃料」は、コロナ禍中は横ばいから微増で推移しています。これは、コロナ禍中は賃料の低いテナントが退出していたことを示しています。需給ギャップの拡大を受けて、物件数の多い単身者向け(0-20㎡、20-30㎡)の「支払い賃料」は低迷しています。2025年11月時点の2020年1月比の「支払い賃料」の上昇率は、面積の狭い0-20㎡は▲0.5%(約▲0.1%/年)と下落しています。また、20-30㎡は+ 2.7%(約+ 0.4%/年)の上昇にとどまっています。

大阪市では単身者向けの賃貸マンションが供給過剰であり、「支払い賃料」を改定(上昇)すると「支払い賃料」の安い物件にテナントが移ってしまうために「支払い賃料」を上げづらい状況になっていることがうかがえます。

カップル向けの30-50㎡は+6.0%(約+1.0%/年)の上昇、家族向けの50㎡-は+12.4%(約+2.1%/年)の上昇と、単身者向けの物件よりは「支払い賃料」の上昇率が大きくなっていますが、「募集賃料」の上昇率に比較すると小幅な上昇にとどまっており、現状ではかろうじて50㎡-のみが物価上昇分をカバーできている状況です。

図2:大阪市の賃貸マンションの「募集賃料」指数と「支払い賃料」指数(2020年1月=100)の推移(アットホーム「全国主要都市の「賃貸マンション・アパート」募集家賃動向」、日本情報クリエイト「CRIX」より作成)

名古屋市

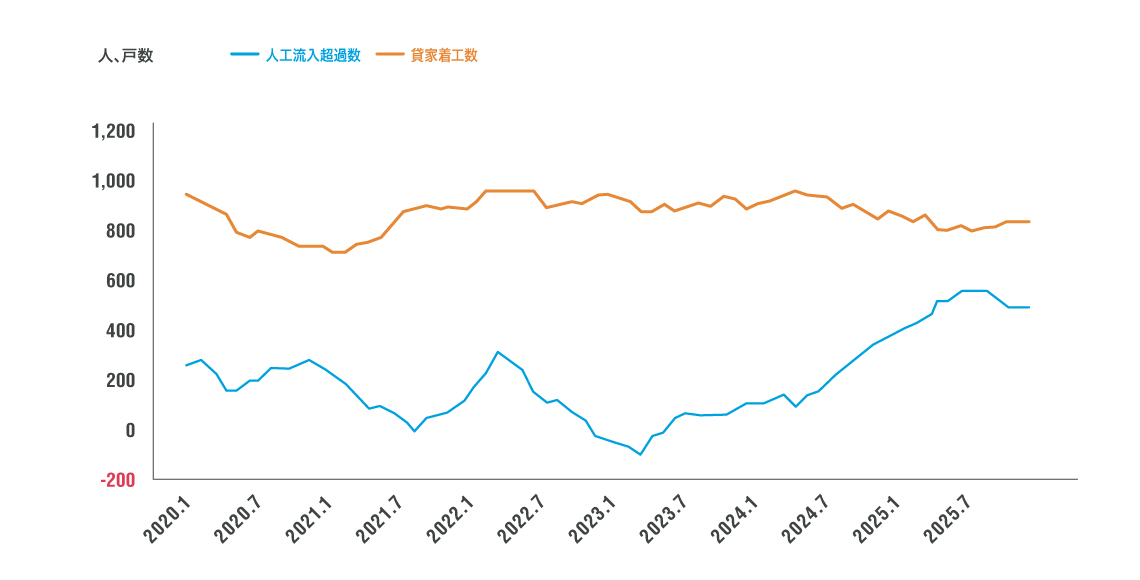

図3に総務省の「住民基本台帳人口移動報告」と国土交通省の「住宅着工統計」から作成した、名古屋市への人口流入超過数と貸家着工数の推移を示します。両者ともに季節変動を除外するために12か月移動平均をとっています。愛知県からは人口の流出が継続していますが、名古屋市はかろうじて人口流入超過を保っています。

2022年後半から2023年前半にかけて流出超過となりましたが、2023年3月を底に増加傾向に転じ、直近では550人/月程度の流入超過となっています。これに対して名古屋市の貸家着工数は850戸/月前後が供給され続けています。これは、名古屋市で長期にわたり賃貸住宅の供給過剰状態が継続している可能性を示しています。実際、総務省の「2023年住宅・土地統計調査」によると2023年10月時点の名古屋市の賃貸住宅の空室率は17.7%と高い値を示しています。

図3:名古屋市の人口流入超過数(12か月移動平均)推移と貸家着工数(12か月移動平均)推移(総務省「住民基本台帳人口移動報告」、国土交通省「住宅着工統計」より作成)

続いてアットホームの「全国主要都市における賃貸マンション・アパートの平均家賃(面積帯別)」から作成した名古屋市賃貸マンションの面積別「募集賃料」と日本情報クリエイトの「CRIX」の「管理データ」にもとづく名古屋市賃貸マンションの面積帯別の平均「支払い賃料」との比較を図4に示します。「募集賃料」、「支払い賃料」共に2020年1月を100として指数化しています。

供給過剰の可能性があるにもかかわらず、名古屋市の賃貸住宅の「募集賃料」は継続して上昇傾向にあります。ただし、物件数の多い30㎡以下の「募集賃料」は2020年1月に対する2025年11月の上昇率は+3.0%(約+0.5%/年)しか上昇できておらず、供給過剰感がうかがえます。カップル向けの30-50㎡の「募集賃料」は同+ 6.8%(約+ 1.1%/年)の上昇であり、こちらも物価上昇分を上昇させることができていません。

唯一家族向けの50-70㎡の「募集賃料」は同+ 13.5%(約+ 2.2%/年)と、何とか物価上昇に追従できています。このように「募集賃料」の状況からも、名古屋市の供給過剰感をうかがうことができます。

また「支払い賃料」からは興味深い現象が観察できます。単身者向け(0-20㎡、20-30㎡)のうち、狭い0-20㎡の「支払い賃料」は需給ギャップが急速に縮小を始めた2024年4月以降に急速に上昇しています。2020年1月に対する2025年11月の上昇率は+ 20.2%(約+ 3.4%/年)と物価上昇分を上回っています。愛知県に本社のあるトヨタ自動車は好調を維持していますのでトヨタ関連の企業などの従業員が増加したこと、0-20㎡の物件の建て替えが進んだなどが要因と考えられます。

対して、面積の広い20-30㎡の「支払い賃料」の上昇率は同+3.7%(約+0.6%/年)、カップル向けの30-50㎡の「支払い賃料」の上昇率は同+0.9%(約+0.2%/年)、家族向けの50㎡-の「支払い賃料」の上昇率は同+0.56%(約+0.9%/年)にとどまっており、「支払い賃料」からも供給過剰感がうかがえます。

図4:名古屋市の賃貸マンションの「募集賃料」指数と「支払い賃料」指数(2020年1月=100)の推移(アットホーム「全国主要都市の「賃貸マンション・アパート」募集家賃動向」、日本情報クリエイト「CRIX」より作成)

後編では、もう1つの主要都市である福岡市の状況について考察します。

藤井和之(ふじいかずゆき) 不動産市場アナリスト

1987年 東京電機大学大学院 理工学研究科 修士課程修了、清水建設入社

2005年 Realm Business Solutions(現ARGUSSoftware)

2007年 日本レップ(現GoodmanJapan)

2009年 タス

2022年~現職

不動産流通推進センターの機関誌「不動産フォーラム21」ほか執筆・セミナー活動を実施

著書 大空室時代~生き残るための賃貸住宅マーケット分析 住宅新報出版

不動産証券化協会認定マスター、宅地建物取引士

MRICS(英国王立チャータード・サーベイヤーズ協会)メンバー

日本不動産学会、日本不動産金融工学学会、資産評価政策学会会員