不動産投資をする際には、不動産を買った時、売却した時、それぞれ適切に会計処理をしなければなりません。

そして不動産購入時には経費になる支出と、取得価額に含めて資産化できる支出に分かれているため会計処理は複雑です。

また、修繕費を支出する場合も、経費になるケースとならないケースがあるので注意しましょう。

法人が不動産を管理する際の会計処理と仕訳の方法について詳しく解説していきます。

不動産購入時に経費計上できるもの

不動産購入時の支出で経費として計上するものには次のようなものがあります。

● 収入印紙代

● 登記費用

● 不動産取得税

● 融資事務手数料

● ローン保証料

● 火災保険料

これらの費用は、不動産を購入した年の確定申告に経費として計上しなければなりません。

それぞれの費用がどのようなもので、どんな時にいくら発生するのか見ていきましょう。

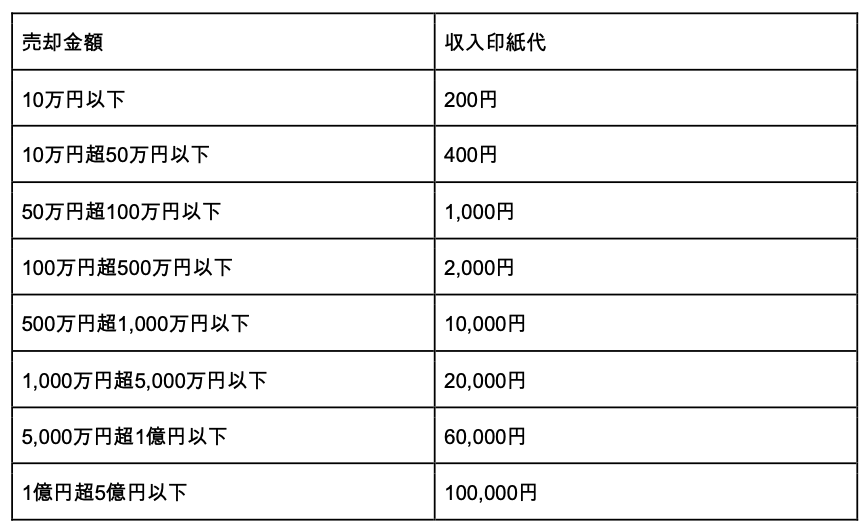

収入印紙代

不動産を契約する際、不動産投資ローンを借りる際には、契約書に収入印紙を貼付しなければなりません。

いくらの収入印紙を貼付するのかは、不動産の売買金額やローンの借入金額によって次のように決められています。

フルローンで5,000万円のマンションを購入するのであれば、不動産売買契約書とローン契約書にそれぞれ60,000円の収入印紙を貼付しなければなりません。

登記費用

不動産を購入する際には、不動産の名義を売主から買主へ移す登記の手続きが必要です。

登記の際に発生する税金である登録免許税は土地と建物でそれぞれ次のようになります。

● 土地:2.0%(令和5年3月31日までの間に登記を受ける場合は1.5%)

● 建物:2.0%

例えば、令和5年3月31日までに5,000万円の土地を購入した場合の登録免許税は75万円で、司法書士報酬が10万円〜20万円程度かかります。

不動産取得税

不動産取得税とは不動産の取得に対して課税される税金です。

不動産の購入、不動産の贈与、家屋の建築などを行うと課税されます。

固定資産税評価額に対して現在は3%(本則4%)が不動産所得税となります。

融資事務手数料

不動産投資の際に不動産投資ローンを利用する場合には、融資事務手数料がかかる場合があります。

手数料の有無や金額は金融機関によって異なります。

ネット銀行などの場合には、借入金額×3.3%となっていることもあり、この場合5,000万円のローンを借りるのであれば155万円の手数料が必要です。

ローン保証料

不動産投資ローンには保証会社の保証が必要になることも珍しくありません。

保証料の金額は審査によって異なりますが、5,000万円のローンを借りるのであれば100万円以上かかることもあります。

火災保険料

投資物件が火事になっても損失を最小限に抑えられるよう、物件に対して火災保険を掛けることは欠かせません。

1年を超える期間の火災保険料を支払った場合は、前払費用として資産計上し、その年に該当する部分を期間按分して経費として計上します。

1年分の火災保険料を支払った場合には、支払った保険料全額をその年の経費として計上します。

不動産購入時に取得価額に計上して資産になるもの

不動産購入時に発生する支出の中でも、次のようなものは取得価額に加算して資産化しなければなりません。

● 仲介手数料

● 固定資産税の精算金

● 賃貸を開始する前の借入金の利息

● 不動産購入後に行ったリフォーム

● 地鎮祭、上棟式に使用した費用

● 建物建設のための地質調査費、土地の造成費、測量費、建築確認申請費用

例えば、5,000万円のマンションを購入する際に150万円の仲介手数料がかかったら、この150万円も取得価額に含まれるので、マンションの資産価額は5,150万円となります。

そして、毎年減価償却によって少しずつ費用計上をしていきます。

不動産購入時の支出のうち、取得価額に含めて資産化すべきものを詳しく解説していきます。

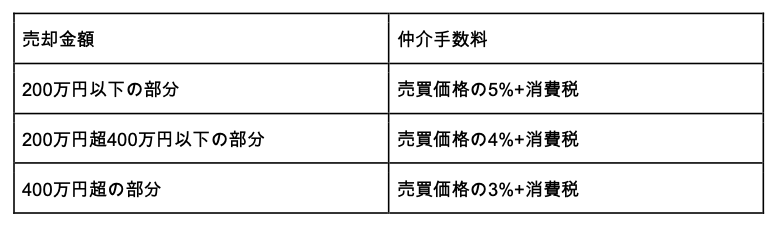

仲介手数料

不動産会社へ支払う仲介手数料は不動産の取得価額へ含めることができます。

仲介手数料の上限は次のように決められています。

不動産の価格が400万円超であれば、仲介手数料の上限は次のように計算することもできます。

(売却価格×3%+60,000円)+消費税

5,000万円の不動産を購入するのであれば、156万円+消費税が仲介手数料の上限です

固定資産税の精算金

不動産を購入する際には、すでに支払済の固定資産税を不動産を取得する期間に応じて按分しなければなりません。

例えば、7月1日に不動産を取得する場合、すでに支払済みの7月1日から12月31日までの期間の固定資産税は売主に対して買主が精算します。

この固定資産税の精算金も不動産の取得価額へ含めます。

賃貸を開始する前の借入金の利息

賃貸を開始する前に支払った借入金の利息については、所得税法基本通達38-1には「取得価額に計上する」とされています。

賃貸開始後に支払った利息は経費になりますが、賃貸開始前の支払利息は資産として計上しなければなりません。

不動産購入後に行ったリフォーム

不動産を購入後に行ったリフォーム代金も不動産の取得価額として計上します。

リフォームによって不動産の価値が向上しているので、取得価額に含めなければなりません。

なお、クロスの張り替えなどの軽微な修繕を行った場合も、修繕費として費用計上するのではなく、取得価額に含めなければならないので注意しましょう。

地鎮祭、上棟式に使用した費用

地鎮祭、上棟式などに要した支出は、建物の完成前に発生するものです。

基本的に建物の完成前に発生する費用で、建物に関するこれらの費用は取得価額に含めます。

建物建設のための地質調査費、土地の造成費、測量費、建築確認申請費用

建物完成前にかかる調査費用や造成費などの費用も、建物を取得するために必要な支出なので、経費として計上するのではなく、不動産の取得価額に含めます。

家賃収入の仕訳

所有する不動産から家賃収入が生じた場合の会計処理は、法人が不動産業を本業で営んでいるのか、本業以外のサイドビジネスとして営んでいるのかによって勘定科目が異なります。

不動産賃貸業を本業として行う場合

不動産賃貸業を法人として本業で営んでいる場合、家賃収入は「売上」という勘定科目を使用します。

例)所有する不動産の家賃収入100万円が普通預金へ振り込まれた。

借方:普通預金 100万円

貸方:売上 100万円

売上とは「企業の目的にあたる商品・製品などを販売又はサービスによって得た代金」を示す勘定科目です。

不動産賃貸業が本業であるならば、家賃収入は「企業の目的にあたる商品・製品などを販売又はサービスによって得た代金」に該当するので「売上」という勘定科目を使用します。

不動産賃貸業を本業以外で行う場合

不動産賃貸業を本業以外で行う場合には「受取家賃」という勘定科目を使用します。

例)所有する不動産の家賃収入100万円が普通預金へ振り込まれた。

借方:普通預金 100万円

貸方:受取家賃 100万円

本業以外で得た収入は「企業の目的にあたる商品・製品などを販売又はサービスによって得た代金」には該当しません。

そのため「売上」という勘定科目を使用するのではなく、「受取家賃」として処理を行います。

同じ家賃収入でも、不動産賃貸業が企業にとって本業か否かによって勘定科目が異なるという点を理解しておきましょう。

不動産経営における支出の仕訳方法

不動産経営にはさまざな支出が発生します。主な支出としては次のようなものがあります。

● 管理費

● 水道光熱費

● 広告宣伝費

● 支払手数料

● 減価償却費

それぞれの仕訳方法について解説していきます。

管理費

管理費や共益費や家賃と別々に受け取るものではなく、家賃と一緒に受け取るものです。

そのため、管理費や共益費も家賃と一緒に「売上」または「受取家賃」という勘定科目を使用して仕訳を行います。

管理費を不動産管理会社へ支払った場合

法人が所有する不動産の管理費を、不動産会社へ支払う場合には「管理諸費」という勘定科目を使用して会計処理を行います。

例)不動産管理会社へ管理費10万円を普通預金から支払った

借方:管理諸費 10万円

貸方:普通預金 10万円

なお、管理費や共益費には消費税がかかりません。

水道光熱費

エントランスや廊下などの共有スペースで発生した水道光熱費などは不動産オーナーが支払うべきこのです。

共有スペースで発生した水道光熱費については、オーナー側で会計処理を行いましょう。

例)不動産の共有部の水道光熱費5万円を現金で支払った

借方:水道光熱費 5万円

貸方:現金 5万円

広告宣伝費

不動産の借主を募集する際に広告を出した場合、広告費も不動産のオーナーが経費計上します。

例)借主募集の広告費10万円を現金で支払った

借方:広告宣伝費 10万円

貸方:現金 10万円

なお、不動産会社の仲介で借主の募集を行う場合には、広告宣伝費が仲介手数料に含まれるので、特別仕訳は行いません。

支払手数料

不動産会社の仲介で入居付を行った場合には、不動産会社へ仲介手数料を支払います。

この際の手数料は「支払手数料」という勘定科目を使用します。

例)入居付を行った不動産会社へ、手数料10万円を支払った

借方:支払手数料 10万円

貸方:現金 10万円

減価償却費

建物の価値は年数の経過とともに減少していくため、減価償却を行い、少しずつ建物の価値を減価させて行かなければなりません。

減価償却費は、定額法と定率法という2つの方法のいずれかで行います。

定額法とは

定額法は不動産の法定耐用年数の期間中、毎年同じ金額の減価償却費を計上していく方法です。

例えば建物の簿価が3,000万円、残存価格が10%、耐用年数が30年であれば、30年後に建物の価値が残存価格だけになるように毎年均等に減価償却を行っていきます。

この場合は、毎年90万円ずつ減価償却していくことで30年後には残存価格だけが残ります。

仕訳は次の通りです。

借方:減価償却費 90万円

貸方:建物 90万円

貸方に「建物」という勘定科目を計上することによって資産のマイナスになります。

減価償却費だけ建物の価値を減価させることができます。

定率法とは

定率法は(取得価額-前年度までの償却費の総額)×償却率で計算します。

償却率は国税庁の「減価償却資産の償却率表」にて耐用年数に応じて定めれています。

定率法は取得年度の減価償却費が最も高く、年数の経過とともに減価償却費が少なくなっていくというのが特徴です。

早期に不動産を売却するつもりなら、最初から多くの減価償却費を計上できる定率法で計算しておいた方がメリットがあるでしょう。

修繕費の扱いについて

修繕費は原則として修繕が発生するまでは積立金として計上しておき、修繕が発生した際に経費として計上します。

修繕費は、支出を経費とするのか、それとも建物の価値を向上させる「資本的支出」とするのかに分類し、それぞれの分類に見合った適正な会計処理を行わなければなりません。

複雑な修繕費の取り扱いについて詳しく解説していきます。

資本的支出とは

資本的支出とは、修繕によって資産の価値が上昇することです。

例えば次のような修繕は、これまでの建物の価値を維持するための支出ではなく、建物の価値を向上されるための支出だと見なされるので資本的支出に該当します。

● 建物の避難階段の取り付け

● 用途変更のための改装

● 室内の設備を特に品質や性能の高いものに取替えた

これらは資本的支出として以下のように仕訳します。

例)所有するマンションに非常階段を取り付けるために500万円を支出した

借方:建物 500万円

貸方:現金 500万円

費用ではなく、支出した分だけ建物の価値を向上させます。

修善費として経費計上できる条件

修繕費を資本的支出ではなく、経費として計上するためには次の2つのいずれかの条件を満たした場合は修繕費と判断できるとされています。

①20万円未満の支出またはおおむね3年以内の周期で定期的に行われる場合

②明らかに資本的支出でない場合で、60万円未満または前期末の取得価額のおおむね10%以下の支出の場合

これらの条件を満たした場合には、修繕費として経費計上を行います。

例)修繕費として現金10万円を支払った

借方:修繕費 10万円

貸方:現金 10万円

まとめ

法人の不動産の会計処理は、不動産賃貸業が法人にとって本業なのか副業なのかによって家賃収入の処理方法が異なります。

また、修善費が経費に該当するかどうかも複雑です。

まずは自社はどのような仕訳をするのが正しいのか、複雑な知識をしっかりと習得しましょう。