空室率と平均募集賃料の関係

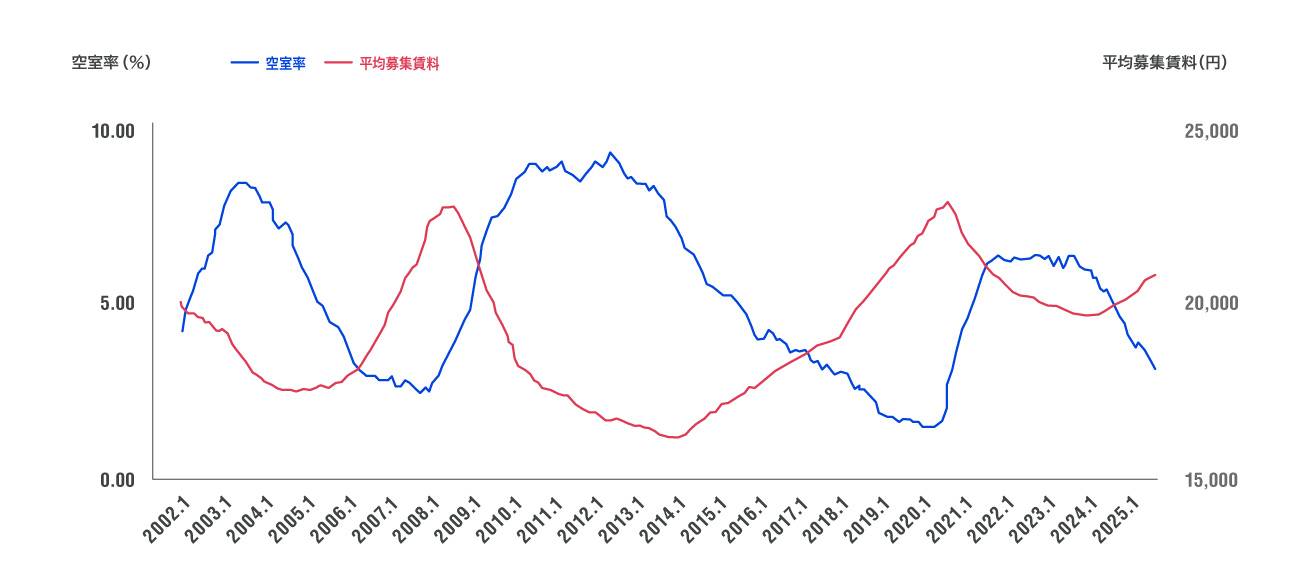

図1:東京都心5区オフィスの平均募集賃料と空室率の推移(三鬼商事「オフィスマーケット」より作成)

オフィスについては昔から「空室率5%が賃料反転の目安」と言われており、この目安を自然空室率と呼びます。ちなみに「5%」というのは経験則から言われている数字であり、統計的に求められたものではありません。

図1は東京都心5区の空室率と平均募集賃料の推移を示したものです。両者の間には空室率が改善(悪化)すると賃料が上昇(下降)している関係(負の相関関係)が存在していることがわかります。両者の相関係数は-0.61であり、統計的にもやや強い関係が認められます。

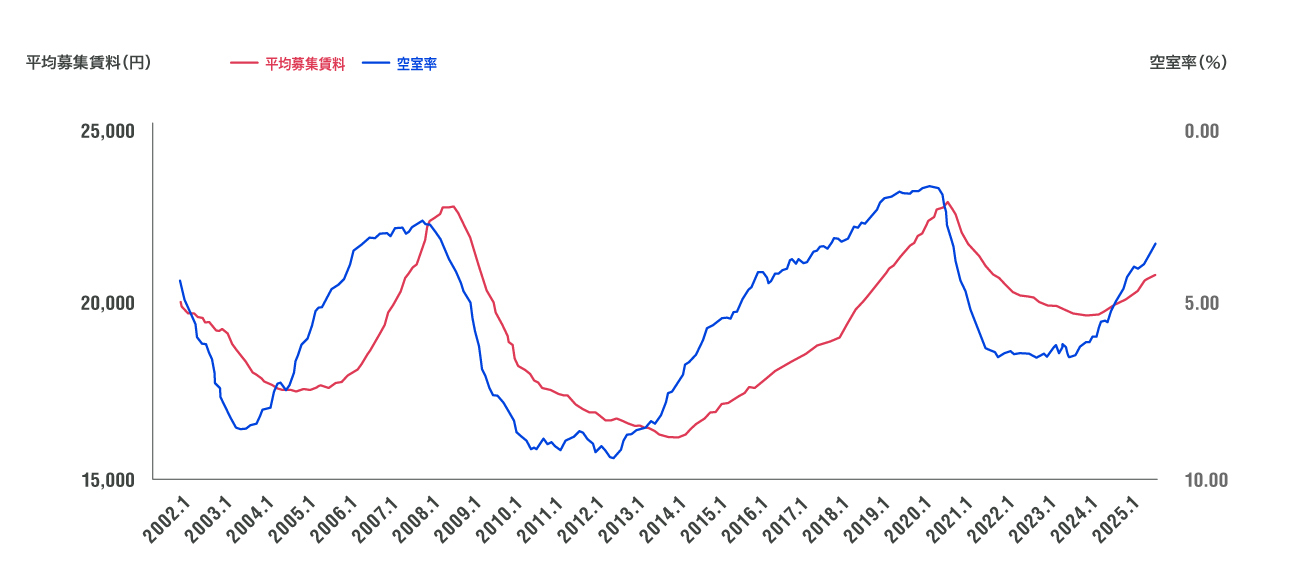

次に空室率と平均募集賃料の関係を理解しやすくするために、空室率の軸を反転したグラフを図2に示しました。空室率と平均募集賃料の転換点は5回存在します。1回目は2004年7月頃で上昇に転じており、その時点の空室率は約7.4%。2回目は2008年の7月頃で下降に転じており、その時点の空室率は約3.8%。3回目は2014年の1月頃で上昇に転じており、その時点の空室率は約7.2%。4回目は2020年の8月頃で下降に転じており、その時点の空室率は約3.1%。5回目は2023年12月頃で上昇に転じており、その時点の空室率は約6.0%です。

図2:東京都心5区オフィスの平均募集賃料と空室率の推移(三鬼商事「オフィスマーケット」より作成)

転換点の空室率を平均すれば5.5%となりますので「空室率5%が賃料反転の目安」というのは感覚的に大きく外れてはいませんが、実際の転換点は空室率が大きく好転・悪化する前(平均募集賃料が上昇時には空室率が6~7%を下回るあたり、下降時には3~4%を上回るあたり)にあるのです。

続いて空室率の転換点と平均募集賃料の転換点についても見ていきましょう。1回目の空室率の転換点は2003年7月頃で改善に転じており、平均募集賃料の転換点の約1年前です。2回目の転換点は2007年12月頃で悪化に転じており、平均募集賃料の転換点の約半年、3回目の転換点は2012年7月頃で改善に転換しており、平均募集賃料の転換点の約1年半前、4回目の転換点は2020年3月で悪化に転じており、平均募集賃料の転換点の約半年前、5回目の転換点は2023年7月頃で、平均募集賃料の転換点の約半年前です。

空室率の転換が平均募集賃料の転換に先行して発生していますが、改善よりも悪化の方が両者の転換点の間隔が短いという特徴があります。いずれにしても、空室率と平均募集賃料だけでは、両者の間に明確な規則性を読み取るのは困難です。

景気動向と賃料の関係

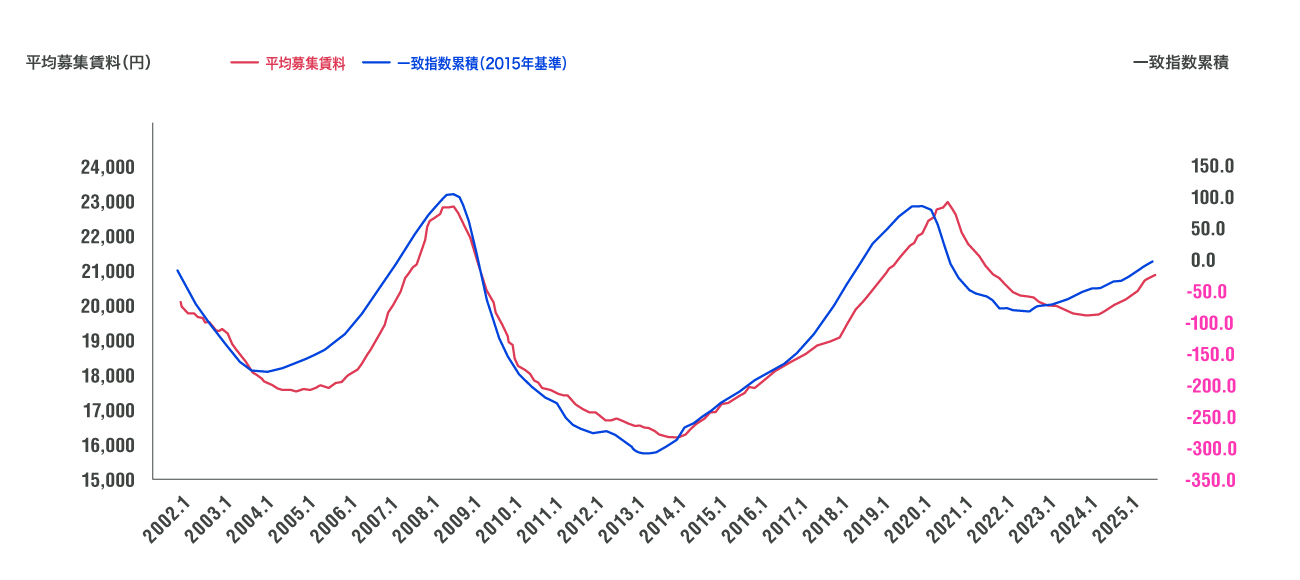

景気は大きなインパクトがあった以前の景気の積み重ねの影響を受けるために、一気に大きく変動しません。そこで、一致指数が平均値を上回ると景気が上昇、下回ると景気が下降として、その値の積み重ね(以下、「一致指数累積」と呼びます)を実際の景気の動きと考えます。なお、一致指数は以前のコラムと同じ2015年基準を用いていますが、2025年3月に景気動向指数の季節調整モデルが変更されたことから、傾向は同じものの、数値は若干異なっています。

図3:東京都心5区オフィスの平均募集賃料と一致指数累積の推移(三鬼商事「オフィスマーケット」、内閣府「景気動向指数」より作成)

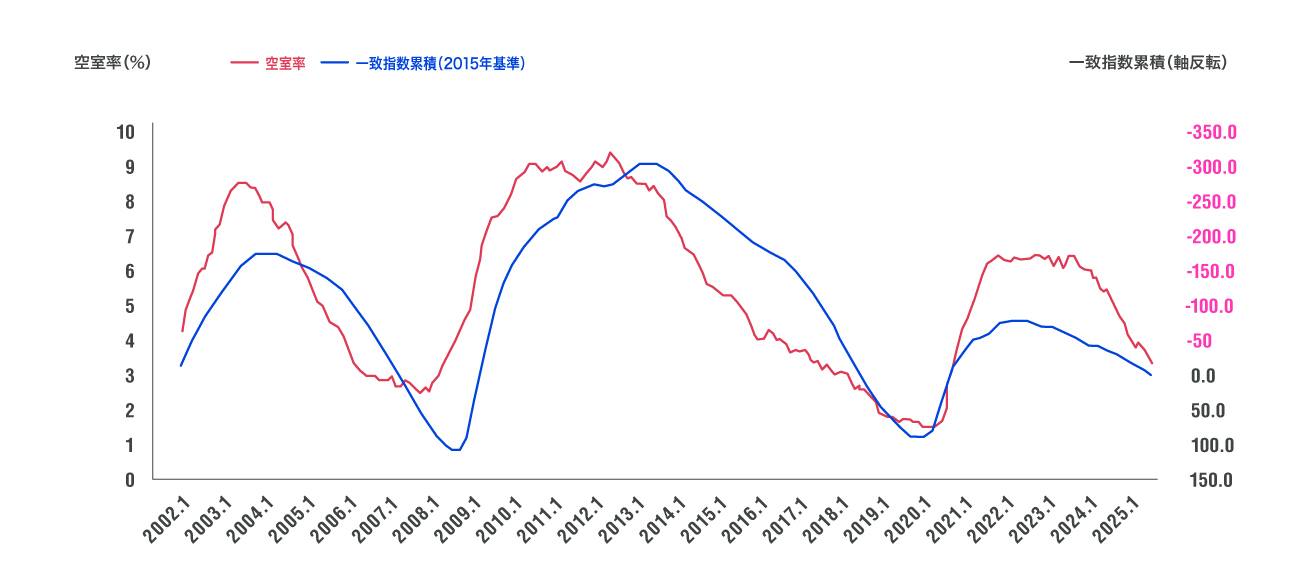

こちらの図3は東京都心5区オフィスの平均募集賃料と一致指数累積の推移です。比較のために、以下の図4に東京都心5区オフィスの空室率と一致指数累積の推移を示します。なお、空室率と比較しやすいよう一致指数累積の軸を反転させています。

図4:東京都心5区オフィスの空室率と一致指数累積の推移(三鬼商事「オフィスマーケット」、内閣府「景気動向指数」より作成)

2002年1月〜2025年6月までの23年半の期間、平均募集賃料と一致指数累積の相関係数は0.94と非常に強い正の相関関係にあります。両者は、上昇・下降のタイミングのみならず、上昇率・下降率も同期しています。東京23区都心5区のオフィス募集賃料は、空室率ではなく景気動向の影響を受けて変化していると考えてよいでしょう。空室率と一致係数累積の相関係数は-0.75と、こちらも強い負の相関関係にあります。

ここで注目すべきは、空室率と平均募集賃料の相関関係より、空室率と一致係数累積の相関関係の方が強いことです。これは、「空室率5%が賃料反転の目安」など、これまで一般的に語られてきた空室率と平均募集賃料の関係が、景気動向を介した疑似相関であった可能性を示しています。

なお、前述した通り、平均募集賃料の推移は空室率よりも若干遅延します。一致指数累積の推移は、新型コロナウイルス感染拡大による景気変動前は空室率に若干遅延していましたが、コロナ禍以降は空室率と一致指数累積の動きは一致するようになっています。企業は常に景気に注目しており、景気変動の予兆に対して反応していると考えられますが、コロナ禍のような突発的な景気変動においては、景気変動と同調して動かざるを得なかったと考えられます。したがって、次回の景気悪化局面では、空室率は一致指数累計よりも若干先行して動く可能性が高いと筆者は考えています。

後編では、東京23区以外の主要都市についても、景気動向と募集賃料の間に同様の関係が存在するのか紐解いていきます。

藤井和之(ふじいかずゆき) 不動産市場アナリスト

1987年 東京電機大学大学院 理工学研究科 修士課程修了、清水建設入社

2005年 Realm Business Solutions(現ARGUSSoftware)

2007年 日本レップ(現GoodmanJapan)

2009年 タス

2022年~現職

不動産流通推進センターの機関誌「不動産フォーラム21」ほか執筆・セミナー活動を実施

著書 大空室時代~生き残るための賃貸住宅マーケット分析 住宅新報出版

不動産証券化協会認定マスター、宅地建物取引士

MRICS(英国王立チャータード・サーベイヤーズ協会)メンバー

日本不動産学会、日本不動産金融工学学会、資産評価政策学会会員