データセンター増加によるリスク

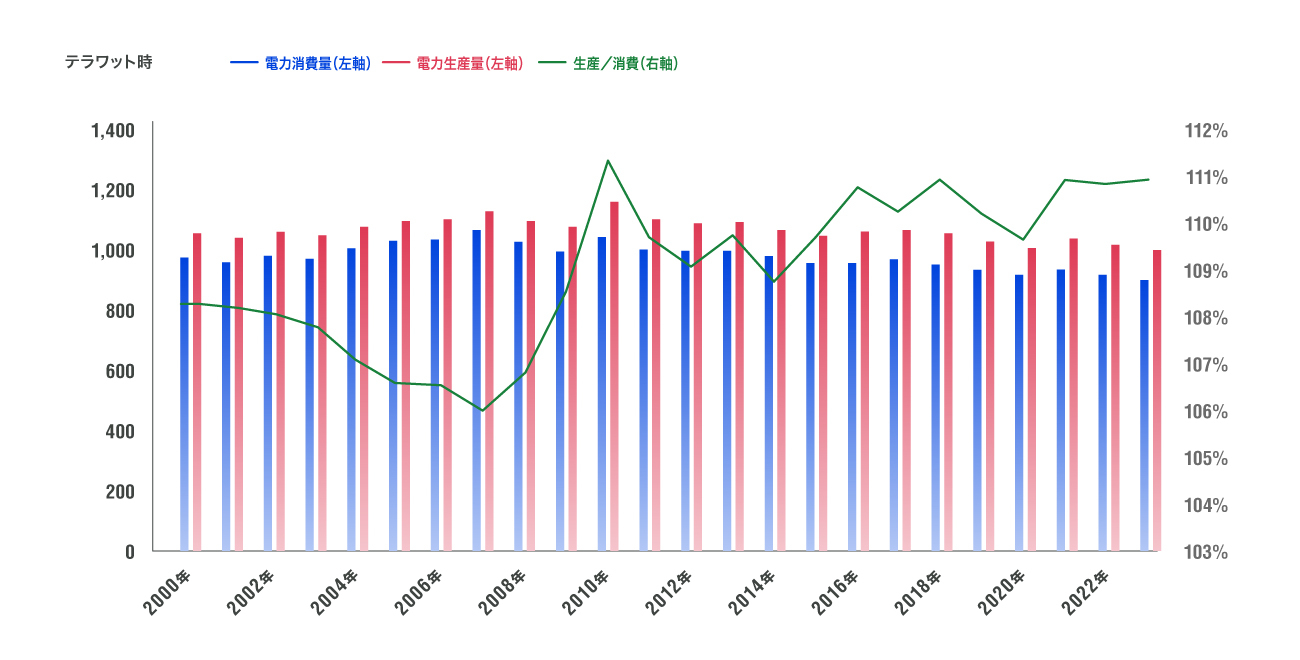

図1:日本の電力消費量、生産量、予備率(生産/消費)の推移(Enerdata「世界のエネルギー・気候統計-年鑑2024」より作成)

国際エネルギー機関(IEA)のEnerdata「世界のエネルギー・気候統計-年鑑2024」によると、日本の電力消費量は2007年にピークの1,077テラワット時となりました。一方で電力生産量は2010年の1,171テラワット時がピークです。2011年の東日本大震災後に原子力発電所の運転が停止したことから、2011年~2016年まで予備率(生産量÷消費量)が低迷していましたが、2017年以降はおおむね横ばいで推移しています(図1)。

しかし、電力の需要は年間を通して一定ではありません。経済産業省 資源エネルギー庁の「2022年度エネルギーに関する年次報告(エネルギー白書2023)」によると、近年では7月〜8月、12月〜1月にかけて電力使用量がピークを迎えます。電力の安定供給には瞬間的な需要変動に対応できるよう、最低3%の予備率、発電所のトラブルなども考慮すると5%の予備率が必要と言われています。

また、需要が供給を上回ると大規模な停電が発生する恐れがあるため、政府は予備率が5%を下回る可能性があるときは注意報を、3%を下回る可能性があるときは警報を発令しています。

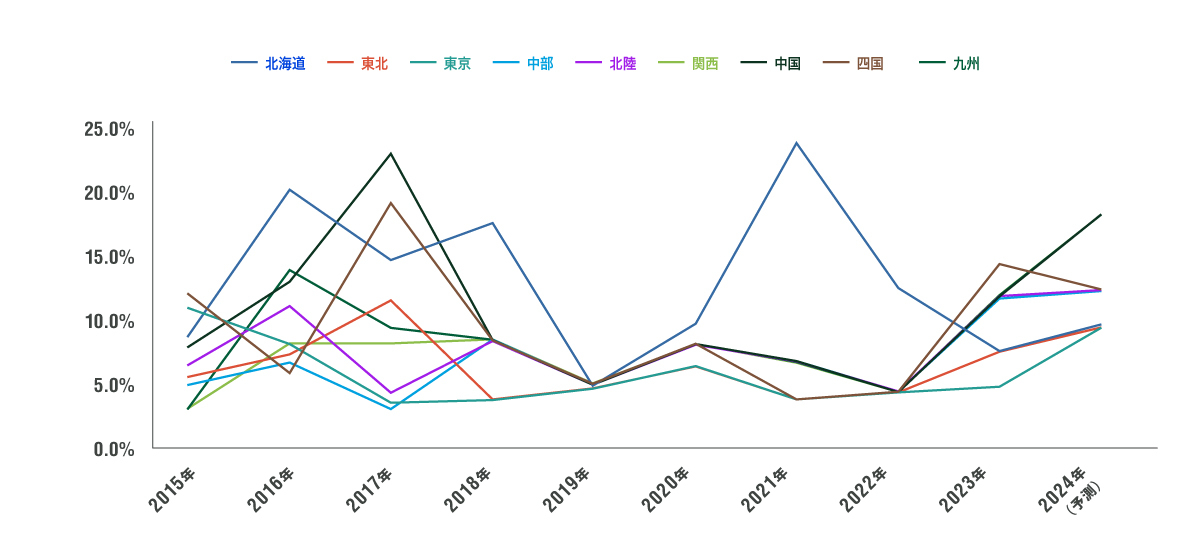

以下の図2は2016年~2024年8月の電力予備率の推移(2024年のみ予測)を示したグラフです。多くの地域で予備率が5%を下回っており、2015年九州、2017年中部では3%まで予備率が下がっています。ピーク電力に対する予備率低下の対策として、政府は度々節電要請を行ってきました。生産面では火力発電所の増強(老朽火力発電所の再稼働含む)、太陽光発電や風力発電施設の増加、電力会社間での電力融通など。消費面では、節電や工場の操業調整などにより改善していますが、予断を許さない状態が続いています。

図2:2016年~2024年の8月の電力予備率推移(経済産業省資源エネルギー庁「2024年度夏季の電力需給対策について」より作成)

国立研究開発法人科学技術振興機構の「情報化社会の進展がエネルギー消費に与える影響Vol.4」によると、2018年の国内データセンターの電力消費量は14テラワット時ですので、2018年の国内電機消費量の約1.5%、電力生産量の1.3%を占めていたことになります。欧米の中国離れや円安等の影響で、企業の工場の国内回帰の機運が高まっていますので、今後の国内の電力消費量(データセンター除く)は増加に転じる可能性があります。

仮に2030年の国内電力消費量(データセンター除く)が2018年とほぼ同じ950テラワット時程度とした場合、国立研究開発法人科学技術振興機構の試算のAs isケースではデータセンターの電力消費電力が90テラワットですので、総電力消費量は約1,040テラワット時(国内電力消費量に占めるデータセンターの割合:8.7%)となります。これは直近5年間の電力生産量の平均である約1,030テラワット時を超えています。

同試算のModestケースでも電力消費量が約974テラワット時(同2.5%)となるので、電力生産量を大きく増産しない限り、予備率が減少し、真夏、真冬の電力消費量ピーク時の対応が困難になる可能性があります。同試算のOptimisticケースであれば956テラワット時(同0.6%)となるため、現状の電力生産量でも何とか対応ができるでしょう。エネルギー効率が大幅に改善されない限り、現状の電力生産環境ではデータセンターの増加は国内電力をひっ迫させる可能性があります。

日本におけるデータセンター開発を左右するのは?

データセンターでは多くのサーバーなどのIT機器が稼働します。これらのIT機器には半導体の集積回路が多く搭載されています。半導体は動作時に発熱しますが、半導体の材料であるシリコンは熱に弱いため、常に冷却を続ける必要があります。

このため、データセンターは多くの電力を必要とし、電力消費を削減するための技術開発が進んでいます。それが、NTTグループがインテルコーポレーションやソニーと研究開発を行っている半導体の制御を電気ではなく光で制御する「光電融合」(IOWN(Innovative Optical and Wireless Network)構想)です。

NTTグループは、データセンターに光電融合技術が備わることで、40%以上の省エネができるとしており、2030年に光で計算する「光電融合チップ」の実用化を目指しています。しかしながら、既存の半導体が「光電融合チップ」に置き換わるまでは、電力供給を確保しなければなりません。

世界的な動きとして、太陽光発電などの自然エネルギーは送電網敷設への投資不足が足かせとなっており、利用が見直され始めています。また、ヨーロッパではロシアのウクライナ侵攻によるエネルギー価格の高騰から、原子力発電所の活用が見直されています。これは、世界的なAI競争に伴うデータセンター開発とも無縁ではありません。

さらに、将来にわたり安定的な電力を確保するために動き始めている大手IT企業もあります。Googleは新興電力会社であるカイロス・パワーの小型原子力発電所からの電力調達を発表していますし、Amazonは米国でデータセンター向けの電力を確保するために小型原子力発電所開発企業のXエナジーに投資することを発表しました。マイクロソフトは2019年に運転停止したスリーマイル島の原子力発電所1号機を再稼働させ、20年間にわたり電力を購入する契約を米電力大手コンステレーション・エナジーと締結しています。

それに対して日本では、東日本大震災以降に稼働を停止していた原子力発電所の再稼働が徐々に進みつつありますが、原発廃止を訴える意見も少なくなく、先行きは不透明です。電力供給力に余裕のない日本で、データセンターの開発が計画通りに進むかどうかは、原子力発電所の再稼働にかかっているといっても過言ではないと私は考えています。

藤井和之(ふじいかずゆき) 不動産市場アナリスト

1987年 東京電機大学大学院 理工学研究科 修士課程修了、清水建設入社

2005年 Realm Business Solutions(現ARGUSSoftware)

2007年 日本レップ(現GoodmanJapan)

2009年 タス

2022年~現職

不動産流通推進センターの機関誌「不動産フォーラム21」ほか執筆・セミナー活動を実施

著書 大空室時代~生き残るための賃貸住宅マーケット分析 住宅新報出版

不動産証券化協会認定マスター、宅地建物取引士

MRICS(英国王立チャータード・サーベイヤーズ協会)メンバー

日本不動産学会、日本不動産金融工学学会、資産評価政策学会会員