日本の不動産透明度

世界最大級の不動産総合サービス会社の一つであるジョーンズ・ラング・ラサール(JLL)が「グローバル不動産透明度インデックス」を2年ごとに公表しています。2024年版では「投資パフォーマンス」「市場ファンダメンタルズ」「上場法人のガバナンス」「規制と法制度」「取引プロセス」「サステナビリティ」の6つのサブインデックス、256要素の総合スコアで算出されています。

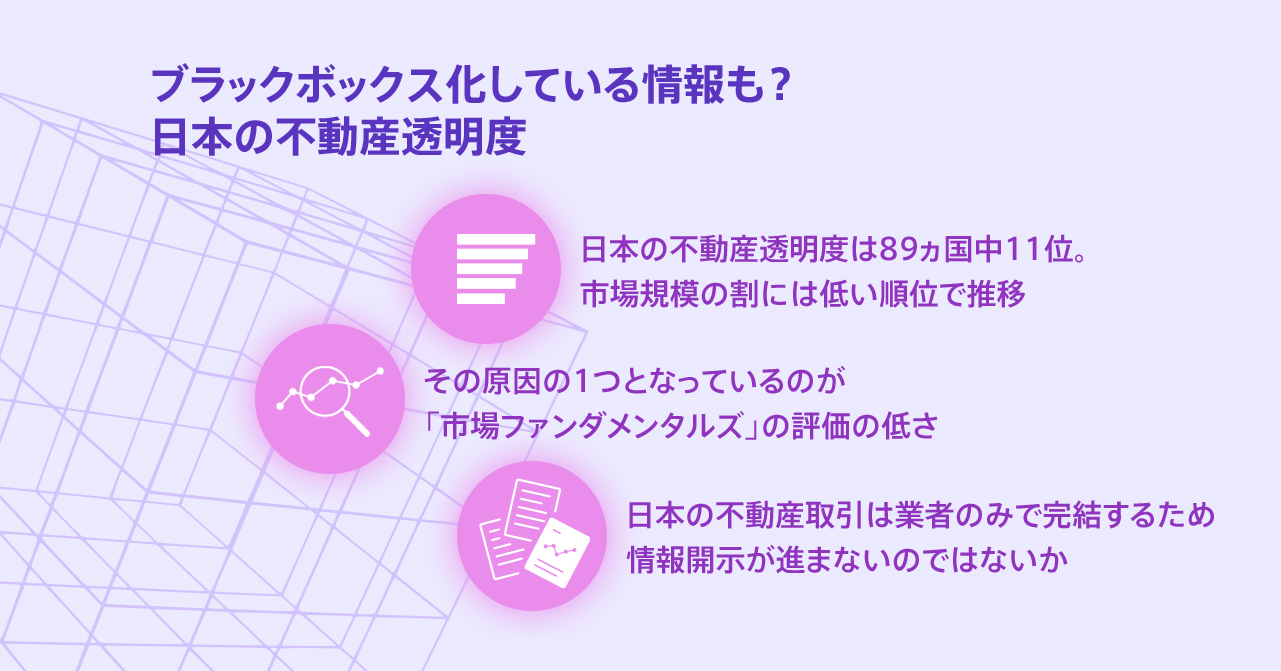

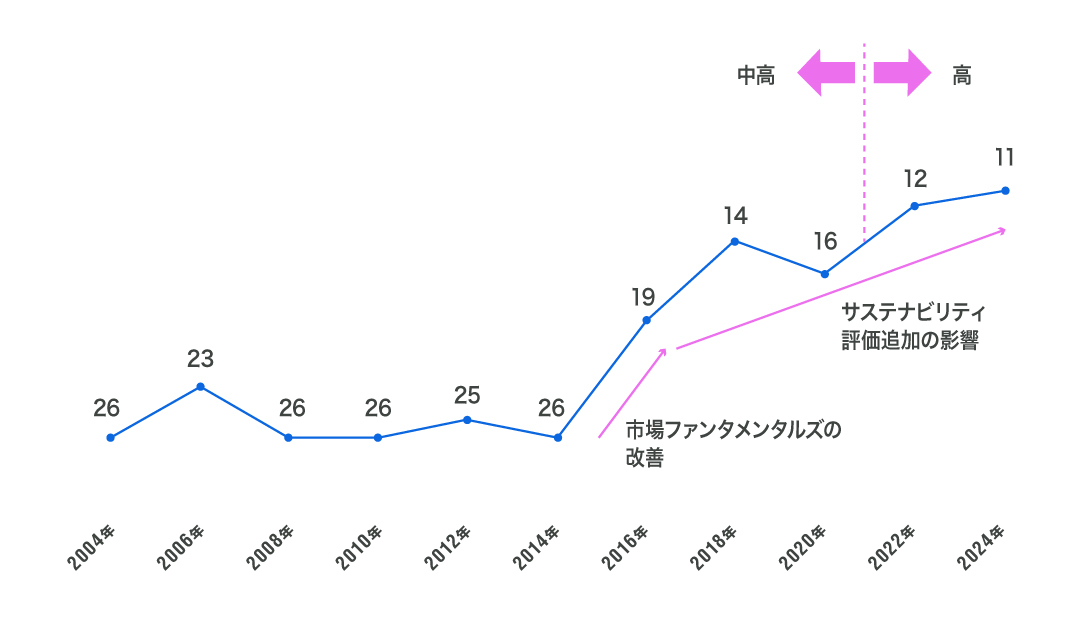

2024年版における日本の順位は89ヵ国中11位であり、2022年版から1つランクアップしました。2022年度版に引き続き、透明度は最も高い「高」グループに属しています。以下の図1に示すように日本は徐々に順位を上げてはいるものの、不動産市場規模の割に低い順位で推移しています。

なお、2016年に日本の透明度順位が大きく上昇したのは「市場ファンダメンタルズ」が改善したこと、2018年度以降の上昇は透明度のサブインデックスに「サステナビリティ」が加えられたことが要因です。

2024年版における各サブインデックスの順位は、「投資パフォーマンス」が7位、「市場ファンダメンタルズ」が31位、「上場法人のガバナンス」が23位、「規制と法制度」が12位、「取引プロセス」が33位、「サステナビリティ」が2位となっており、「投資パフォーマンス」「規制と法制度」「サステナビリティ」が順位上昇に寄与しています。

一方、「市場ファンダメンタルズ」「上場法人のガバナンス」「取引プロセス」について、順位は上昇傾向にあるものの、依然として低い評価が続いており、これらが「日本の不動産市場は透明度が低い」という市場参加者の認識の根源になっていると考えられます。まずは「市場ファンダメンタルズ」の評価が低い理由から見ていきましょう。

図1:JLLグローバル不動産透明度インデックスにおける日本の順位推移(JLL「グローバル不動産透明度インデックス」より作成)

「市場ファンダメンタルズ」に関する問題点

日本においてもインターネットの普及とともに不動産情報の公開が徐々に進んできました。時系列データの発表元、種類ともに増加傾向にあります。これらが「市場ファンダメンタルズ」の評価向上に寄与しています。

ただし、日本で公表されている賃料のほとんどは募集賃料であり、実質賃料を公開している発表元はわずかです。オフィスやリテールなどの法人をテナントとする交渉はタフであることから、交渉を円滑に進めるために仲介業者は他テナントの成約情報の公開を控えています。プロパティマネジメントシステムを提供する会社には実質賃料のデータが収集されていると考えられますが、データはシステムを利用している企業の所有物なので、約款などで認められている場合を除き、システム会社の一存でデータ公開を行うことができません。

このような理由から、実質賃料の情報開示が進まないのです。また、公開されているデータのほとんどは大都市圏および各地域の大都市のみです。これは投資需要が人口密集地域に偏っているためです。なお、ホテルに関する情報については、現状ではJ-REITやホテル運営会社などから公開されている情報がほとんどです。

また、個別物件のデータベースの整備も進んでいません。総務省の「2023年住宅・土地統計調査」によると、日本の住宅数は約6,500万戸です。住宅に関しては、アットホームやLIFULLなどの住宅情報提供会社が独自にデータベースを構築していますが、住宅総数のどのくらいをカバーしているのか、各社のデータベースがどのくらい重複しているのかは不明です。

住宅市場は表に出てこない情報(売買の場合は流通していない物件、賃貸の場合は自主募集・自主管理物件は、住宅情報提供会社に情報が収集されない)が多いことから、カバレッジは高くないでしょう。国土交通省は、問題を解決するために不動産IDを提唱していますが、目標どおりには進んでいません。また、国土交通省は賃貸や売買の情報を個人情報と定義しているため、住宅系の情報開示には個人情報保護の壁が立ちはだかっています。

オフィスについては、三鬼商事や三幸エステート、CBREなどの大手仲介業者であれば、S・Aクラスの大型ビルの情報は網羅している可能性が高いと思われます。日本不動産研究所が実施している「全国オフィスビル調査」は全国87都市(三大都市、主要都市(9都市)、地方都市(75都市))の延床面積3,000㎡以上のオフィスビルを対象としています。方法は対象ビルの建物登記簿などにもとづく集計で、物件のカバレッジは高いと考えられます。

ザイマックス不動産総合研究所が毎年東京23区と大阪市の延べ床面積300坪以上(約1,000㎡以上)オフィスビルを対象に、公開情報や現地調査、ヒアリングにもとづいて集計しています。東京23区、大阪市に関しては、物件のカバレッジが最も高い可能性があります。ただし、残念ながらこれらの調査では、個々の物件の情報が公開されていません。

インダストリアル(物流)、リテール、ホテルに関しても仲介会社やデベロッパーがデータベースを保有していると考えられますが、データベースのカバレッジについては不明です。データセンターのような新興セクターに関しては言わずもがなです。現在のところ、重複なくカバレッジが高いと考えられるデータベースは登記情報でしょう。NTTデータやトーラスなど登記情報を収集し、有料で提供している会社も現れていますが、現状では価格情報や賃料情報、テナント情報などとの紐づけは進んでいません。

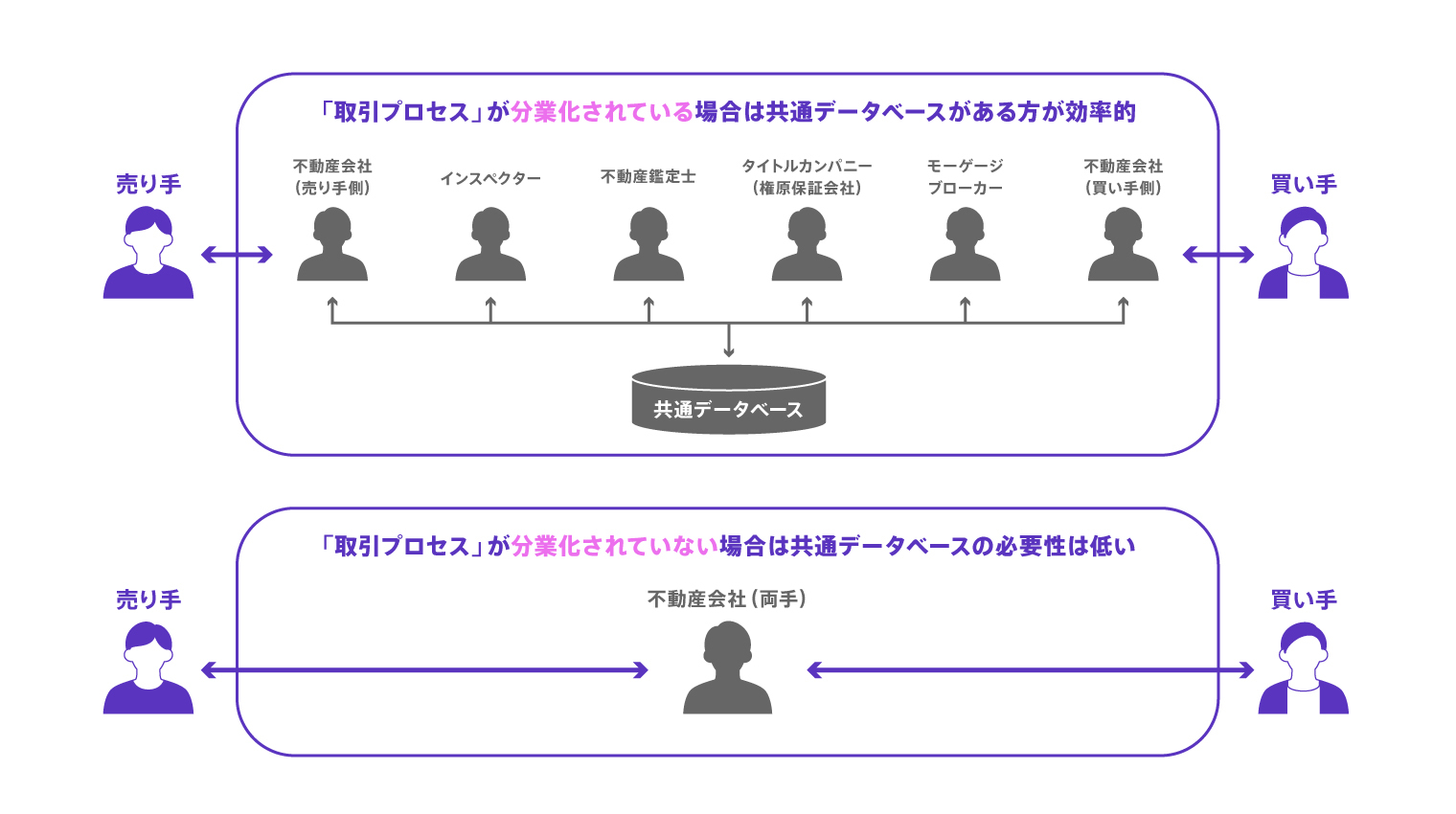

日本の情報開示が進まない理由の1つとして、不動産の取引に介在する関係者が少ないことが考えられます。例えば、米国の住宅不動産取引では、売り手側、買い手側双方の不動産業者(エージェント)、契約手続きを管理するエスクロー会社、物件調査を行うインスペクター、価格を査定する不動産鑑定士、権利関係を確認するタイトルカンパニー、契約書を確認する弁護士、ローンを提案するモーゲージブローカーなど、多くの関係者が分業する仕組みが確立しています。これらの分業をスムーズに行うためには、物件情報が公開されていたほうが都合がよいのです。

これに対して、日本の不動産取引は不動産業者のみで完結する場合が少なくありません。両手取引(売り手と買い手双方の仲介を同じ会社で行う)の場合は、1社の不動産業者で完結します(図2)。よって情報が公開されている必然性が低いのです。これが、「市場ファンダメンタルズ」の透明度順位が改善しない原因の1つではないかと、筆者は考えています。

次回は「取引プロセス」に関する問題について解説しつつ、不動産透明度の改善、市場拡大に必要な要因を考察していきたいと思います。

図2:米国と日本における不動産取引関係者の違い

藤井和之(ふじいかずゆき) 不動産市場アナリスト

1987年 東京電機大学大学院 理工学研究科 修士課程修了、清水建設入社

2005年 Realm Business Solutions(現ARGUSSoftware)

2007年 日本レップ(現GoodmanJapan)

2009年 タス

2022年~現職

不動産流通推進センターの機関誌「不動産フォーラム21」ほか執筆・セミナー活動を実施

著書 大空室時代~生き残るための賃貸住宅マーケット分析 住宅新報出版

不動産証券化協会認定マスター、宅地建物取引士

MRICS(英国王立チャータード・サーベイヤーズ協会)メンバー

日本不動産学会、日本不動産金融工学学会、資産評価政策学会会員