「取引プロセス」に関する問題点

「取引プロセス」の評価項目は「売買取引」と「テナントサービス」の2つに大別されます。前者は前回ご紹介した「市場ファンダメンタルズ」に起因した入手可能な売買情報の量と質の問題が挙げられます。一方で、テナントサービスの評価の低さは、欧米と日本の商習慣の違いによるものに起因しています。不動産証券化が開始されて以降、証券化されている不動産や大手デベロッパーが所有する不動産では、欧米型のマネジメントが広がりつつあります。しかし、共益費については改善が進んでいません。

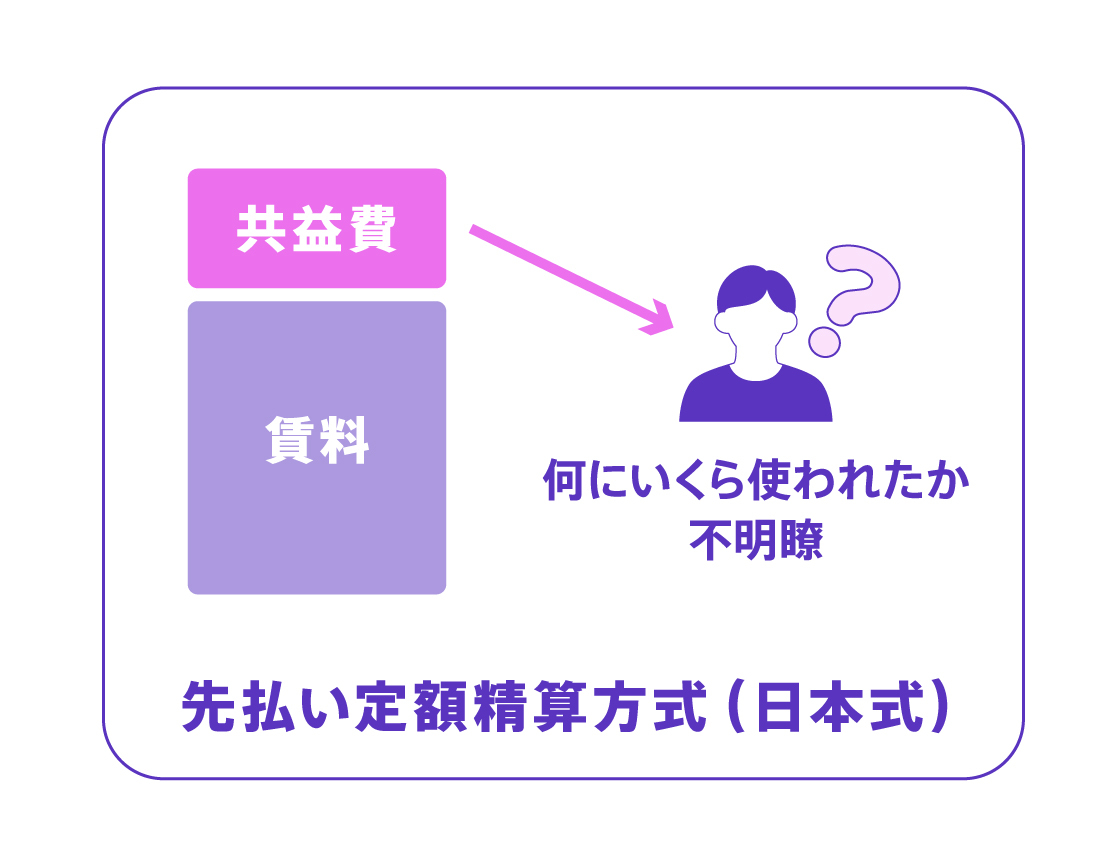

日本の共益費は先払い定額精算方式(図1)です。水道光熱費を除く共益費は支払額が賃貸契約時に決定され、通常賃料の支払いと同時に定額が支払われます。オーナーは支払われた共益費の範囲内で建物の管理を行うのですが、共益費がどのような項目にどのくらいの料金が使われたのか、その内訳をテナントが知ることはできませんし、オーナーと交渉することもできません。この点が不透明であるとされているのです。

先払い定額精算方式の共益費は必ずしも全てが共用部分の費用として利用されるわけではなく、賃料の一部としての側面を持っています。余剰分が物件の収益力を向上させる可能性がありますが、昨今のようにインフレ基調の場合は、共益費の値上げがすぐにはできないため、物件の収益力を落とす可能性があります。

図1:日本の共益費清算方式(先払い定額清算方式)

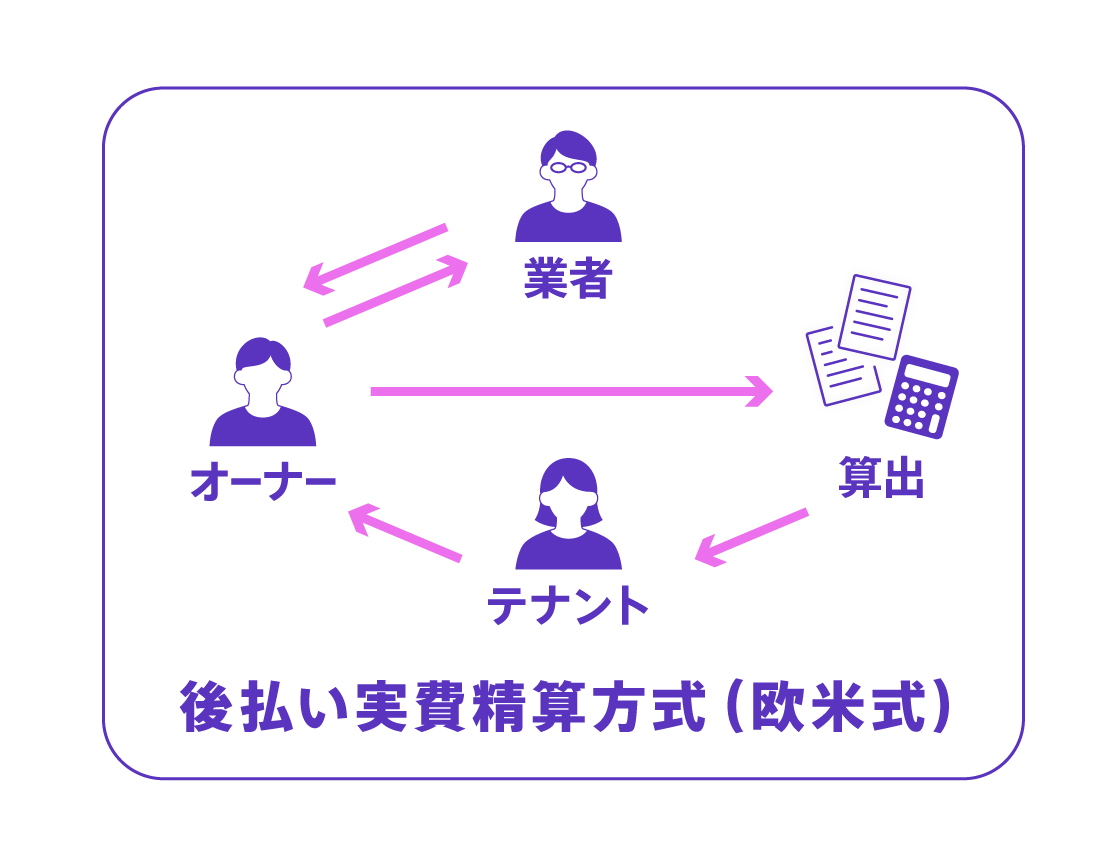

図2:欧米の共益費清算方式(後払い実費清算方式)

一方、欧米の共益費は後払い実費精算方式(図2)です。入居契約時にオーナーとテナントで共益費の計算方法を取り決めた賃貸契約を締結します。そして、共用部の費用が発生したらまずオーナーが立て替え払いを行い、契約時に取り決めた計算方法で各テナントが支払うべき共益費を計算し、各テナントから徴収する方式を採用しています。

運営費のうち契約によってテナントから回収できる費用を「回収可能費用」(RecoveryやReimbursementなど何かしら戻ってくる意味の言葉で呼ばれています)、オーナー負担分を「回収不能費用」と呼んでいます。なお、後払い実費精算の計算方法はテナントごとに契約で取り決めるため、テナントとの交渉次第で収益改善のチャンスをオーナーにもたらすというメリットもあります。テナント側としても、何にどのくらいのコストがかかっているかが明らかになるため、透明性が高く納得できる仕組みです。

また、経済がインフレ基調となった場合、物価上昇に合わせて共益費収入が上昇するため、物件の収益力が落ちにくいというメリットがあります。一方でテナントとの交渉と契約、情報の管理、共益費徴収の実務処理、キャッシュフローの評価、収益還元法による物件の評価などには多大な労力が必要となります。欧米において早い時期からプロパティマネジメントシステムや収益評価システムが利用されるようになったのは、複雑な共益費の精算方法に起因していると考えられます。

日本の先払い定額精算方式は共益費に関するテナントとの交渉が不要なうえ、実務処理の負担が小さいというメリットがあり、何よりも慣習化していることから簡単に欧米式に変更することはできません。したがって、グローバル不動産透明度インデックスにおける「取引プロセス」の共益費に関する点数の大幅な改善は、当面見込めないと考えられます。

まとめ

今回はグローバル不動産透明度インデックスにおいて、毎回日本が低い評価となっている2つのサブインデックスについて、なぜ日本の評価が低くなるのかについて解説しました。ただし、評価が低いとはいえ、2012年以降で「市場ファンダメンタルズ」は20、「取引プロセス」は11、それぞれ順位を上げていますので、改善されているのは間違いありません。それに大きく貢献しているのが不動産証券化の浸透やJ-REITの存在です。

不動産証券化は、開始当初から透明性を高めるために、売り手・買い手双方がエンジニアリングレポート、マーケットレポート、不動産鑑定評価書などを取得して価格交渉を行う仕組みや、アセットマネージャー(運営管理)、プロパティマネージャー(物件管理)などの専門家に委託する欧米式の仕組みを取り入れています。

特にJ-REITは、各投資法人が保有している物件の情報が公開されているだけでなく、不動産証券化協会から詳細なデータや時系列インデックスが公開されています。このような取り組みが「透明度が高い」と評価されているのです。

不動産証券化市場は、不動産関係者と金融関係者で構成されています。金融市場の情報の透明度の高さが、不動産証券化における情報透明度向上に影響を与えているのは間違いないでしょう。不動産証券化市場の拡大に応じて日本の不動産市場の透明度が向上していると考えても、あながち間違いではないと思われます。

特筆すべきは、透明度の高さが不動産証券化市場の拡大に影響を与えていないことです。不動産関係者は未だに慎重ですが、市場拡大の鍵は情報開示にあると筆者は考えています。

藤井和之(ふじいかずゆき) 不動産市場アナリスト

1987年 東京電機大学大学院 理工学研究科 修士課程修了、清水建設入社

2005年 Realm Business Solutions(現ARGUSSoftware)

2007年 日本レップ(現GoodmanJapan)

2009年 タス

2022年~現職

不動産流通推進センターの機関誌「不動産フォーラム21」ほか執筆・セミナー活動を実施

著書 大空室時代~生き残るための賃貸住宅マーケット分析 住宅新報出版

不動産証券化協会認定マスター、宅地建物取引士

MRICS(英国王立チャータード・サーベイヤーズ協会)メンバー

日本不動産学会、日本不動産金融工学学会、資産評価政策学会会員