投資用不動産に収益還元法が取り入れられた経緯

早いもので、バブル景気が崩壊してから35年ほど経過しました。「土地神話」が健在であった頃を記憶している世代の多くは現役から退いており、隔世の感があります。

この「土地神話」時代は、長期にわたり土地価格が上昇し続けていたので、物件の収益性に関わらず、土地を保有しているだけで含み益(簿価と実勢価格との差額)が自然に大きくなっていました。このため、当時の不動産投資は、土地を取得することとほぼイコールでした。最悪の場合でも不動産(土地)を売却すれば、土地の価格上昇分で借入金の返済が可能だったことから、バブル景気時には担保価値のまったくない不動産や無計画な事業、返済能力のない債務者への無計画な融資が横行しました。

ところが、バブル景気崩壊後に土地価格が大きく下落したことから、多くの融資は担保割れとなり、金融機関は不良債権処理に奔走することとなりました。また、従来の方法(積算評価:土地は取引事例比較法、建物は原価法で評価)では、売主と買主間で納得できる不動産価格を設定することができなくなりました。金融機関の担保評価も低く、満足な融資を引くことができませんでしたので、日本の不動産投資市場は停滞してしまいました。

このような状況下において、海外の投資家が不動産を購入し始めました(当時はハゲタカファンドと呼ばれていました)。海外の投資家は不動産の収益性に着目して物件価格を査定(収益還元法)していたため、優良物件を見出すことができたのです。

これをきっかけとして、日本においても収益還元法が注目を浴びました。1998年に制定された「特定目的会社による特定資産の流動化に関する法律」(いわゆるSPC法、2000年の改正時に「資産の流動化に関する法律」と名称が変更)において、証券化を行う不動産の評価に、収益還元法の手法の一つであるDCF(Discounted Cash Flow)法が導入されることとなりました。以降、徐々に一般の収益物件でも収益還元法(こちらは、主に直接還元法)が利用されるようになりました。

これを機に、不動産とファイナンスを融合させた不動産金融工学も一世を風靡しました。データにもとづく不動産金融工学を用いていれば二度とバブルは発生しない、と言われていましたが、データそのものに対する客観性に欠けていたことから、リーマンショック前の数年間にいわゆるミニバブルが発生してしまいました。

その後、不動産関連のデータ公開が進んできたため、データそのものに対する客観性の確認は当時より容易になり、収益還元法の評価額の大きな食い違いは生じにくくなっています。ただし、日本独特の評価手法が原因で、評価額に大きな食い違いが出る可能性が残っています。次節でその実例を示しましょう。

収益還元法の評価額が大きく食い違った実例

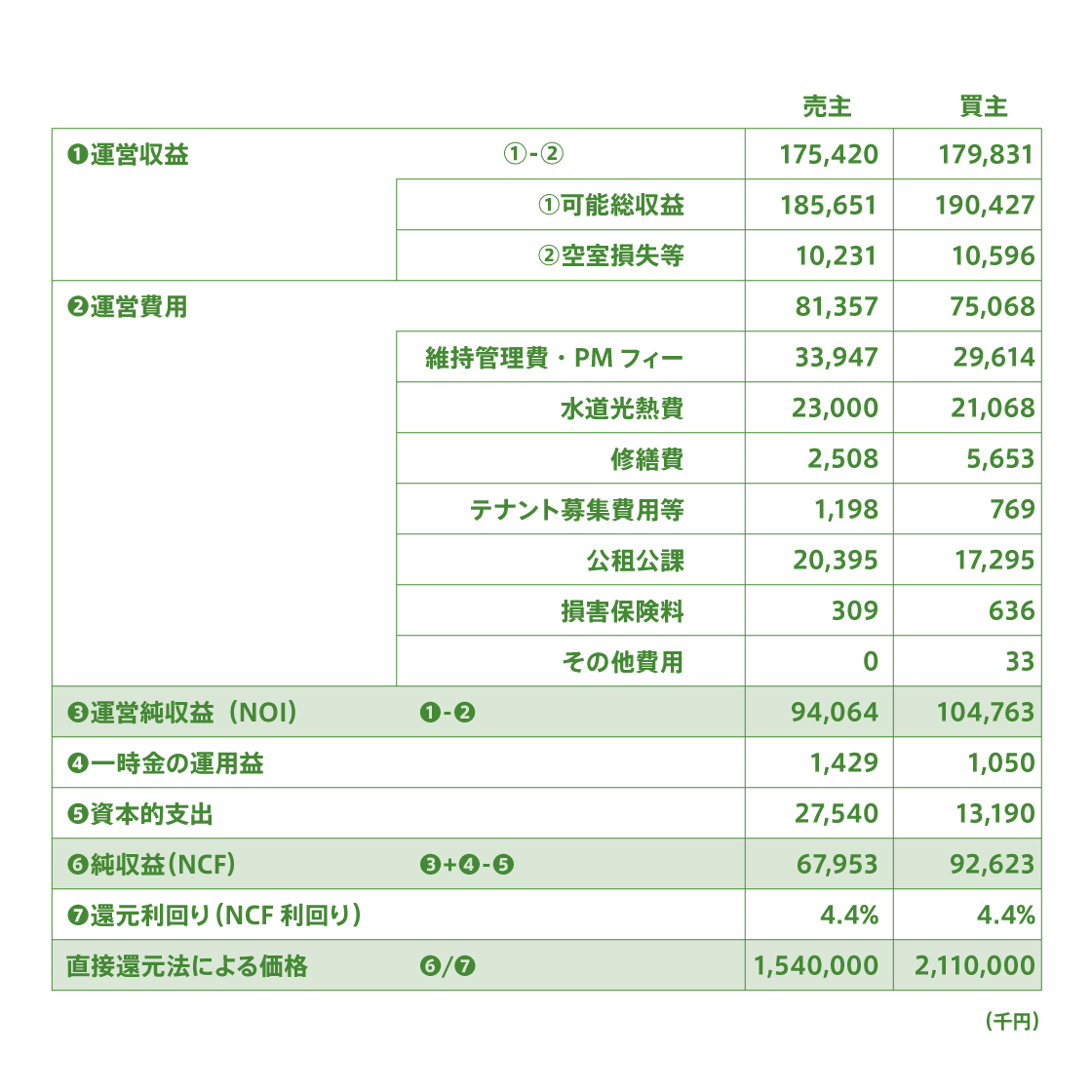

J-REIT間(売主:日本ビルファンド投資法人、買主:インベスコ・オフィス・ジェイリート投資法人)の売買において不動産鑑定評価額が大きく乖離(売主側:14.7億円、買主側:21.1億円)したケースがありました。売主側の「資産の譲渡に関するお知らせ」と買主側の「資産の取得に関するお知らせ」をもとに作成した表を図1に示します。

図1:J-REIT間売買において売主側と買主側の収益評価額が大きく食い違った例(日本ビルファンド投資法人「資産の譲渡に関するお知らせ(アクア堂島東館)」、インベスコ・オフィス・ジェイリート投資法人「資産の取得に関するお知らせ(アクア堂島東館)」から作成)

※日本ビルファンド投資法人「資産の譲渡に関するお知らせ(アクア堂島東館)」https://assets.minkabu.jp/news/article_media_content/urn:newsml:tdnet.info:20170330431008/140120170330431008.pdf

※インベスコ・オフィス・ジェイリート投資法人「資産の取得に関するお知らせ(アクア堂島東館)」

https://f.irbank.net/pdf/20170330/140120170330430753.pdf

両者の評価額が大きく食い違った理由について詳細に確認してみましょう。まず運営収入については、売主・買主ともに空室率は約5.5%で見ています。賃貸面積は3,189.68㎡なので、単純計算で想定㎡単価は売主側が4,850円、買主側が4,975円です。買主側の方が若干収入を高く見積もっていますが大きな差はなく、不自然ではありません。

運営費用について、両者の差が大きいのが、維持管理費・PMフィー、修繕費、公租公課の3項目です。維持管理費・PMフィーと修繕費については、両者の和がほぼ同じになりますので、項目間の振り分けの違いによるものと考えてよいでしょう。公租公課については納付書等に基づいて設定されます。したがって、金額が異なっているのは不可解です。公租公課を除くと両者の運営費用の差は約300万円ですので、こちらも不自然な点はありません。

運営収入から運営費用を差し引いた運営純収益(NOI:Net Operating Income)は買主側の方が約1,000万円高くなっています。うち約300万円は前述した通り公租公課の差ですので、実質的な差は約700万円です。

一時金の運用益には差がほとんどありません。問題は資本的支出の見積もりです。売主側の見積もりが2,754万円に対して買主側の見積もりは1,319万円と、両者には1,435万円もの開きがあります。結果として純収益(NCF:Net Cash Flow)は約2,467万円の差が開きました。両者とも還元利回り(NCF利回り)を4.4%と見積もっているため、直接還元法による評価額は売主側15.4億円に対し買主側が21.1億円(売主側の価格の1.4倍)となります。

日本の鑑定評価基準においては売買・保有時共に「資本的支出」まで含めた純収益(NCF)ベースで収益還元価額を算出することになっています。対して、欧米では売買時には運営純収益(NOI)ベース、保有時には純収益(NCF)ベースとで収益還元価額の算出方法を使い分けています。評価額に大きな差が生じた主要因は、売買時にも純収益(NCF)ベースの評価を行ったことにあります。

後編では、なぜ欧米では売買時に運営純収益(NOI)ベースで評価を行っているのかについて解説します。

藤井和之(ふじいかずゆき) 不動産市場アナリスト

1987年 東京電機大学大学院 理工学研究科 修士課程修了、清水建設入社

2005年 Realm Business Solutions(現ARGUSSoftware)

2007年 日本レップ(現GoodmanJapan)

2009年 タス

2022年~現職

不動産流通推進センターの機関誌「不動産フォーラム21」ほか執筆・セミナー活動を実施

著書 大空室時代~生き残るための賃貸住宅マーケット分析 住宅新報出版

不動産証券化協会認定マスター、宅地建物取引士

MRICS(英国王立チャータード・サーベイヤーズ協会)メンバー

日本不動産学会、日本不動産金融工学学会、資産評価政策学会会員