売買時の「資本的支出」の査定は理屈に合っていない?

国税庁の「法令解釈通達 第8節 資本的支出と修繕費」によると、「資本的支出」は、『法人がその有する固定資産の修理、改良等のために支出した金額のうち当該固定資産の価値を高め、又はその耐久性を増すこととなると認められる部分に対応する金額が資本的支出となる』と定義されています。

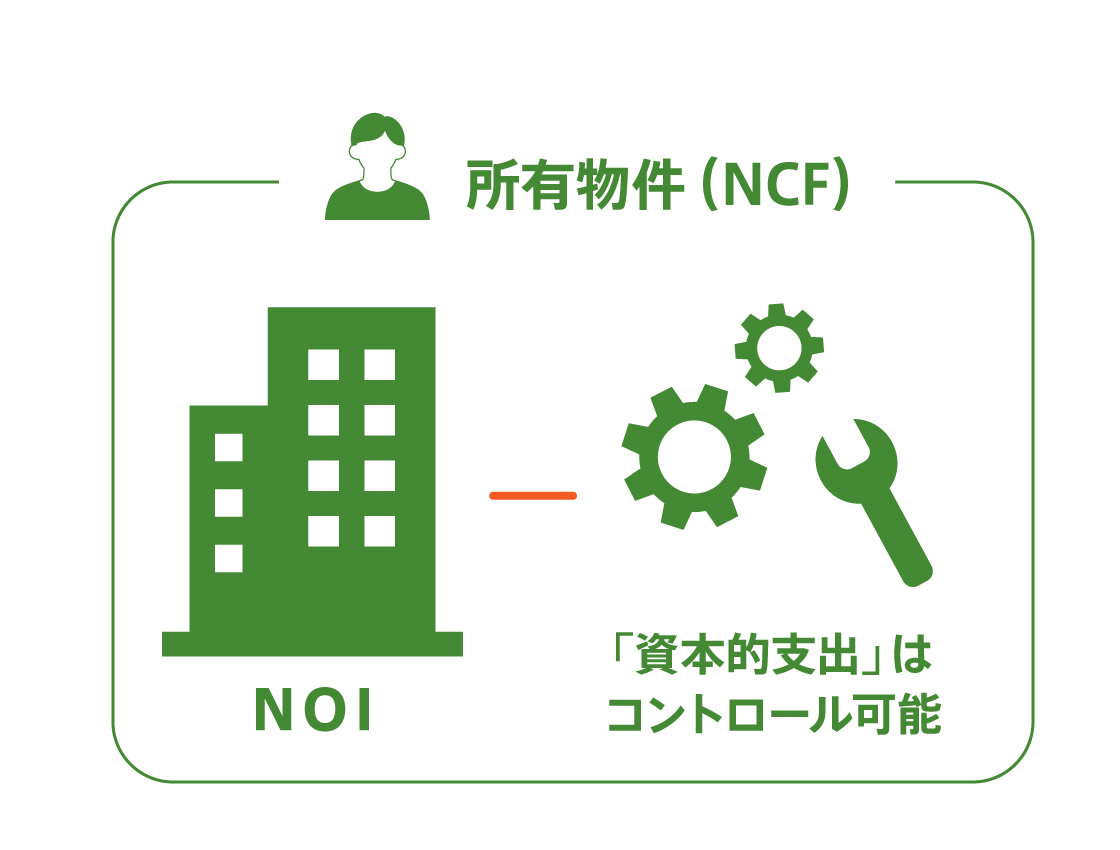

つまり「資本的支出」は、物件の価値を高めるためにオーナーが支出する費用ということです。オーナーが保有している物件を評価する場合(証券化不動産の継続評価等)は、評価する物件に対する資本的支出の計画や予算はオーナーの意思で決定することができます(図1)。したがって、保有時の評価に純収益(NCF)ベースの収益還元法を用いるのには、疑問の余地がありません。

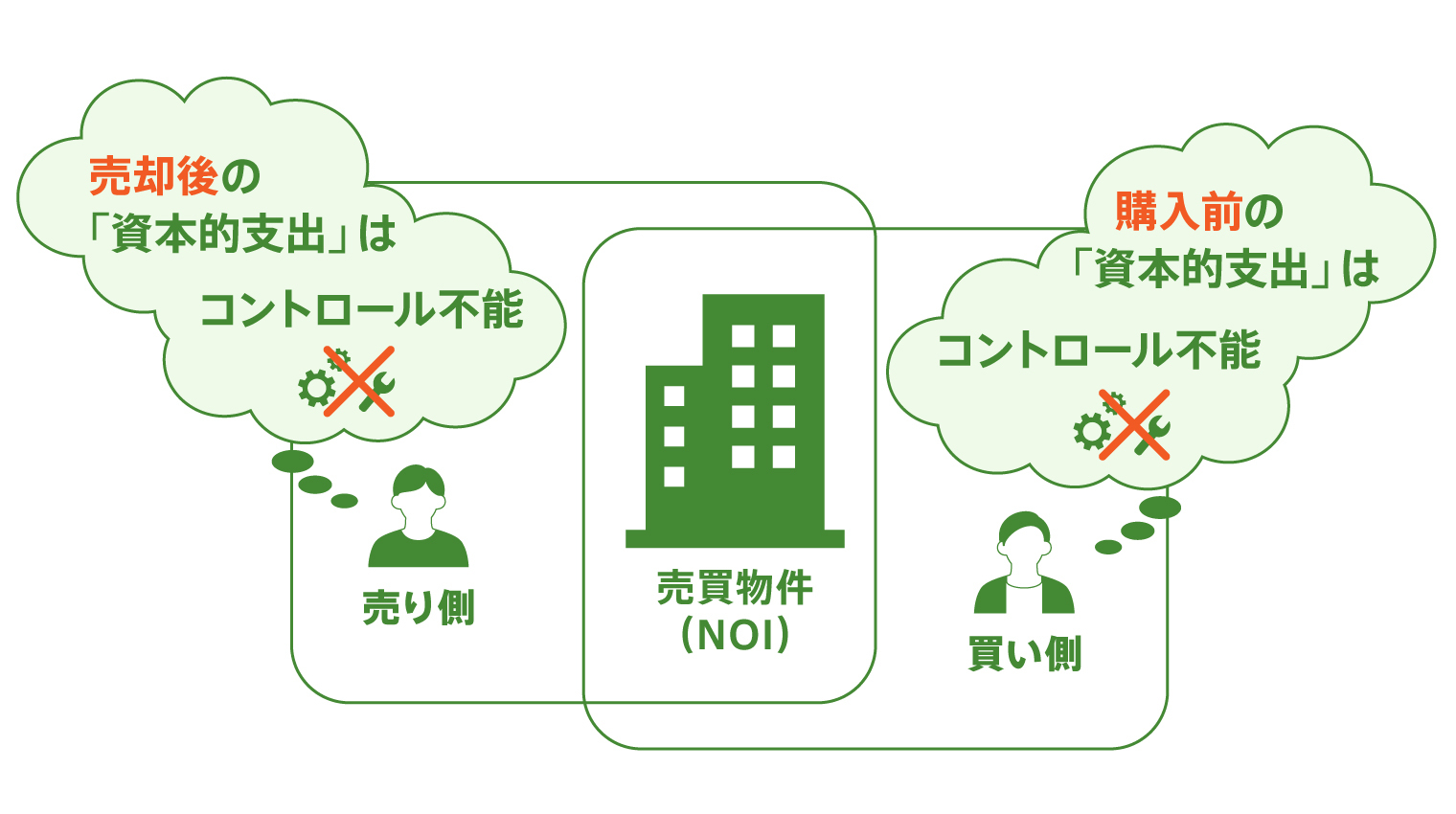

これに対して売買の場合は、物件の所有者が変わります。新しいオーナー(買い側)がどのような計画と予算で物件価値を高めるかについて、当然ながら現在のオーナー(売り側)には決定権がありません。つまり、売買取引において売り側が純収益(NCF)ベースで評価を行うということは、「買い側は物件を購入後にこれだけの「資本的支出」を投入して物件価値を高めるはず」と、根拠のない憶測にもとづき価額を算出していることになります。

買い側も物件売買が成立するまでは(自己所有物件になるまでは)、具体的に物件価値を高めるための計画を行うことができません。「資本的支出」は、物件を取得後に物件の状況を精査したうえで決定すべきものです。また、物件価値を高める手法は買い側のノウハウでもあり、公開すべきものでもないでしょう。したがって、買い側が純収益(NCF)ベースで評価を行うということは、「とりあえず」の設定にならざるを得ません。

このように、「資本的支出」まで含めた純収益(NCF)ベースによる評価を売買時に行うのは、売り側・買い側の双方で理屈に合っていないのです。これが、欧米において売買時の評価に純収益(NCF)ベースではなく、運営純収益(NOI)ベースの収益還元法を用いている理由です。

つまり、とても単純な話で、「資本的支出」をコントロール(意思決定)することができる自己所有物件の収益還元法は純収益(NCF)ベースで行う、「資本的支出」をコントロール(意思決定)することができない売買時の収益還元法は運営純収益(NOI)ベースで行う(図2)ということです。

DCF法で分析を行う場合においても、自分が所有している期間の収益には純収益(NCF)を、売買価格を算出する復帰価格の収益には運営純収益(NOI)、継続評価を行う際の復帰価格には純収益(NCF)を採用するのが理にかなった考え方といえます。

図1:所有物件の「資本的支出」はコントロール可能→純収益(NCF)を採用

図2:売買物件の「資本的支出」は売り側・買い側ともにコントロール不能→運営純収益(NOI)を採用

市場は運営純収益(NOI)ベースで動いている?

シンクタンクや大手不動産会社から定期的に売買を行う際の利回りに関する調査が発表されています。これらの利回り調査は、投資家やファンド等にアンケート調査を行って作成されます。また、発表されている利回りは純収益(NCF)ベースのNCF利回りではなく、運営純収益(NOI)ベースのNOI利回りです。

日本最大の不動産鑑定事務所である日本不動産研究所が半期ごとに発表している不動産投資家調査においても、発表されている利回りはNOI利回りです。これは、所有者の判断で大きく変動する「資本的支出」を含めると、調査結果のばらつきも大きくなってしまうからであると考えられます。日本でも、売買物件の査定を投資家やファンド等が行う際は運営純収益(NOI)ベースで行う方が一般的ということでしょう。

日本の不動産鑑定評価基準が、どうして売買時も純収益(NCF)ベースとなったのかは不明です。基準が設定される前は、日本では収益に含む項目がバラバラでした。また慣例的に、建設費に一定の割合を乗じて修繕にかかわる費用の総額を算出し、それを運営純収益(NOI)に含まれる「修繕費」と運営純収益(NOI)に含まれない「資本的支出」に振り分けることが行われていました。

こうした方法は評価者ごとに異なっていたことから、当時は、運営純収益(NOI)のばらつきが大きかった可能性があります。このため、すべての項目が盛り込まれている純収益(NCF)ベースを不動産鑑定評価で採用したのかもしれません。

まとめ

20年以上前になりますが、筆者が米国で不動産投資に活用されているARGUSの開発元であるRealm Business Solutions(現ARGUS Software)に勤務していた頃に、当時の米国不動産鑑定士協会(Appraisal Institute)の会長と意見交換をする機会がありました。

筆者が「日本では、売買価格の不動産鑑定評価において、直接還元評価やDCF法の復帰価格を算出する際の収益として純収益(NCF)を使う」ということを話したところ、驚かれた経験があります。本稿で解説した「売買価格査定時には、売主・買主双方がコントロールできない「資本的支出」は収益に含まない。売買時の収益還元法には運営純収益(NOI)を用いる」ということが、米国では常識だったからでしょう。

売買価格査定時の収益に「資本的支出」を含めることは、物件自体の収益力とは異なる要素を収益に含めることです。これは、物件自体の収益力とは異なる要素で収益価格を操作することができる危険性を内包しています。

現在の不動産鑑定基準が定義されて20年近くが経過しています。収益還元法も日本市場に根付いてきましたので、基準を見直しても良い時期に来ているのではないかと思います。

藤井和之(ふじいかずゆき) 不動産市場アナリスト

1987年 東京電機大学大学院 理工学研究科 修士課程修了、清水建設入社

2005年 Realm Business Solutions(現ARGUSSoftware)

2007年 日本レップ(現GoodmanJapan)

2009年 タス

2022年~現職

不動産流通推進センターの機関誌「不動産フォーラム21」ほか執筆・セミナー活動を実施

著書 大空室時代~生き残るための賃貸住宅マーケット分析 住宅新報出版

不動産証券化協会認定マスター、宅地建物取引士

MRICS(英国王立チャータード・サーベイヤーズ協会)メンバー

日本不動産学会、日本不動産金融工学学会、資産評価政策学会会員