リース契約とリース会計基準

リース契約とはリース料を支払い、特定の資産(建物、設備、自動車、OA機器など)を一定期間借りる契約形態のこと。資産を購入する際にかかる初期費用をカットでき、資金繰りの改善につながることから、多くの企業が利用しています。そのリース契約を財務諸表にどのように記録するのか定めたルールがリース会計基準です。

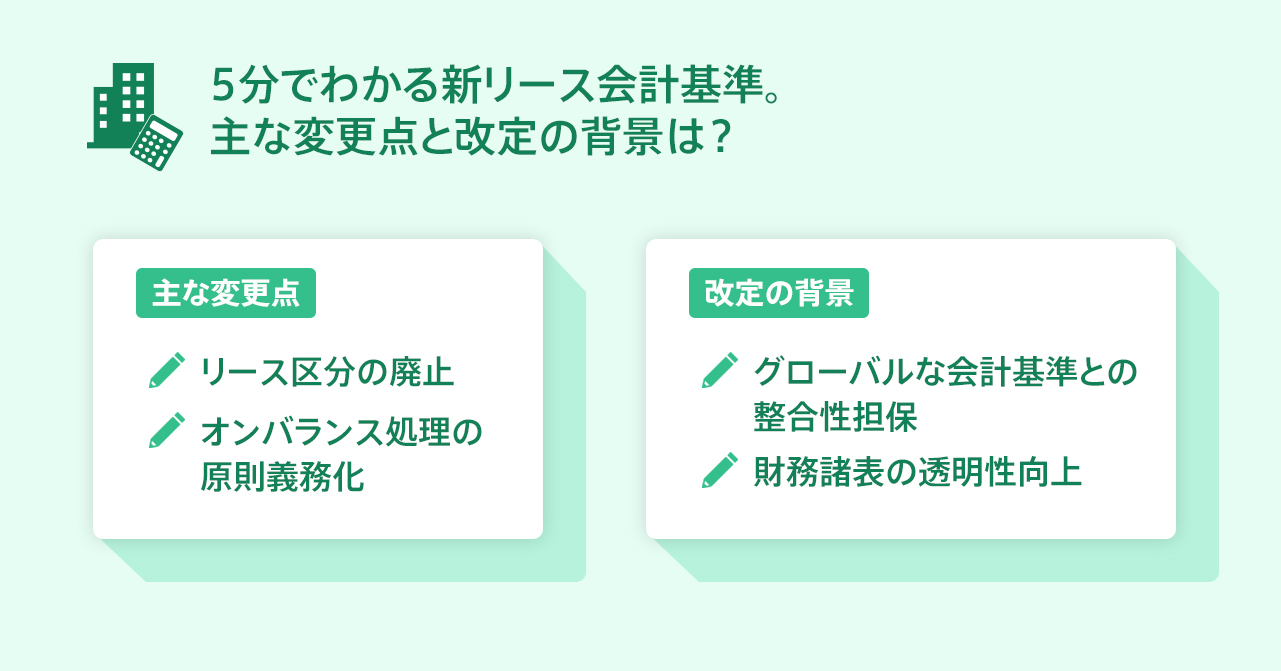

これまでの日本のリース会計基準では、リース契約はフィナンシャル・リース(※1)、オペレーティング・リース(※2)の2つに分けられ、前者は資産と負債の両方を賃借対照表に記載する「オンバランス処理」が義務付けられていた一方、後者に関しては資産・負債ともに記載する必要がありませんでした(=オフバランス処理)。

つまり、オペレーティング・リース取引をしている企業が多額のリース残額(負債)を抱えていたとしても、外部からその負債は見えなかったというわけです。今回の新リース会計基準の適用スタートにより、最も大きく変わるのがこの点と言えるかもしれません。より具体的に見ていきましょう。

※1:資産の所有にともなう価値が借り手へと移行するリース契約

※2:賃借契約に近いリース契約。財務諸表上、リース料は賃借料の扱いになる

今後はオンバランス処理が原則に

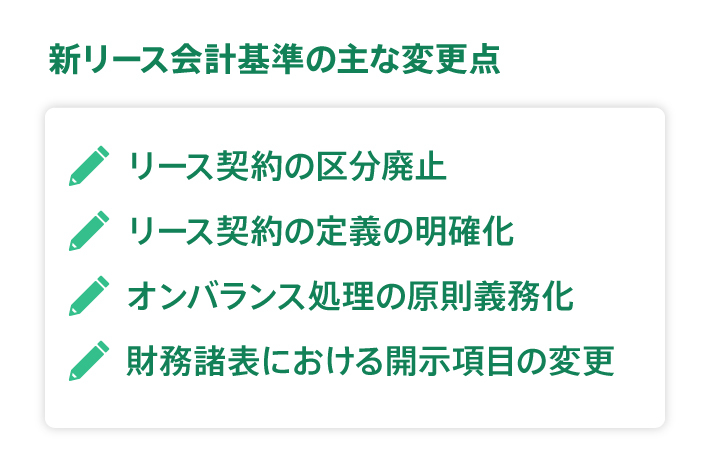

2027年4月からスタートする新リース会計基準では、まずフィナンシャル・リース、オペレーティング・リースという2つの区分が廃止されます。そのうえで対価(リース料)と引き換えに資産を使用する権利が一定期間移行する取引はすべてリース契約と見なされ、原則として、資産と負債の賃借対照表への記載が義務付けられるようになります。

また、損益計算書もこれまでオペレーティング・リースの費用として扱われていた賃借料の項目がなくなり、代わりに減価償却費+利息費用という形で計上されることになりました。

この結果、企業の財務諸表の見え方は大きく変わり、場合によっては投資家・金融機関からの評価や、株価に影響が出る可能性も考えられます。そうしたなか経営者にはリース契約が財務諸表へ与える影響のシミュレーションや、リース契約から購入への切り替えも視野に入れた経営判断が求められるようになります。

国際的な流れと透明性向上

続いて新リース会計基準の背景を見ていきましょう。

今回の改定の最も大きな背景は、国際的な会計基準との整合性担保です。2016年1月、国際会計基準審議会(IASB)は「IFRS16」を公表し、原則的にすべてのリース契約をオンバランス処理することを求めました。

この「IFRS16」は全世界140カ国以上に導入されており、グローバルスタンダードとなっています。また、米国会計基準(US-GAAP)も既にリース契約のオンバランス処理に移行しています。今回の改定により日本もこうした流れに足並みを揃えることになりました。

また、投資家や金融機関からの要請も背景の1つです。財務諸表はいわば企業の「健康診断書」のようなもの。これまでの日本の会計基準のようにリース契約をオフバランス処理すると、財務諸表上の負債が実際より少なく見えてしまい、投資や融資の判断に間違いを生じさせかねません。

こうした「見えにくさ」を解消し、財務諸表の透明性をより高く、企業間の比較をより公正にする狙いのもと、2027年4月から新リース会計基準が適用されることになりました。

さいごに

今回は新リース会計基準の主な変更点と改定の背景についてご紹介しました。本コラムでは引き続き新リース会計基準の仕組みや変更点を取り上げ、企業の経営や実務に与える影響とあわせてみなさまにお届けしていきます。次回の配信もお楽しみに。