物流2024年問題の衝撃は、一過性では終わらない。

働き方改革による労働時間の上限規制、そして加速するドライバー不足──こうした課題に対処するべく、企業は中継拠点の整備や倉庫の在庫強化といった対策を講じてきました。本コラムでは、物流の地殻変動とともに変わる倉庫需要の今と未来を徹底解説。さらに、自動運転やAIなどロジスティクス4.0の進展が、近い将来の倉庫立地戦略にどのような影響を与えるかについても展望します。物流・不動産に関わるすべての方にお読みいただきたい、実務に効く分析レポートです。

(本コラム執筆者:不動産市場アナリスト 藤井和之)

2024年問題と物流倉庫

2019年の「労働基準法」改正において、働き方改革として、時間外労働の上限は原則として月45時間・年間360時間、臨時的な特別の事情があり労使が合意する場合でも年間720時間以内、時間外労働+休日労働月100時間未満、2~6か月平均80時間以内、月45時間を超えることができるのは年6か月まで、と規定されました。1日8時間及び週40時間、毎週少なくとも1日の休日を超えるには労働基準法第36条に基づく労使協定(36協定)の締結が必要です。ただし、「工作物の建設の業務」、「自動車運転の業務」、「医業に従事する医師」「鹿児島県及び沖縄県における砂糖を製造する事業」に対しては、時間外労働の上限規制の適用が5年間猶予されました。また、「自動車運転の業務」については、猶予期間終了後の年間の時間外労働の上限が、36協定を締結する場合は年960時間まで認められています。さらに、月100時間未満、2~6か月平均80時間以内の規制は適用されません。2024年3月末で猶予期間が終了したことから、2024年4月より上記4業務に対して時間外労働上限適用が開始されています。

「自動車運転の業務」については、上記以外にも2022年に「自動車運転者の労働時間等の改善のための基準」の見直しが行われました。自動車運転者について労働時間等の労働条件の向上を図るため拘束時間の上限、休息期間について基準等が設けられており、1年間の拘束時間が3,516時間⇒原則3,300時間(最大3,400時間)、1か月の拘束時間が原則293時間(最大320時間)⇒原則284時間(最大310時間)、1日の休息時間が継続8時間⇒継続11時間を基本として継続9時間を下回らない、に見直されました。こちらも2024年4月より適用が開始されています。

これらの施行により、運転手の勤務時間が制限されることから、運転手不足が生じることとなりました。いわゆる「2024年問題」です。自動車運転者の不足に対して、関連する業界で様々な対策が取られています。読者の皆さんの周辺においてもバス路線の見直しやダイヤ改正が行われた地域は少なくないでしょう。大きく報道された日本版ライドシェアの導入も「2024年問題」によるタクシーの運転者不足に対応するものです。

物流業界も大きな影響を受けており、以下のような対応が始まっています。

(1)人材の幅を広げる

厚生労働省の「労働力調査」によると2023年時点で道路貨物運送業に占める女性の割合は約20%に過ぎません。トラック運転者不足を補うため女性の採用が広がっています。国土交通省は女性トラック運転者を増やすために「トラガール促進プロジェクト」を実施しています。また、外国人人材の採用も広がっています。政府はこれを後押しするために、外国人労働者の在留資格「特定技能」の対象に自動車運送業を追加、2024年度~2028年度の受け入れ枠を24,500人にすることを閣議決定ました。

(2)オペレーションを工夫する

オペレーションを工夫することで、労働時間短縮やトラック運転者不足に対応する試みも進められています。集荷作業と長距離運送の分業化、複数企業による分業化や共同輸送、復路トラックの有効利用、積載する段ボール等の規格化による無駄の削減、渋滞の少ない時間帯に配送することによる配送時間の削減、これまで荷台が空の状態だった復路のトラックの有効利用、置き配やコンビニ受け取り、宅配ボックス活用による再配達の削減等がこれに当たります。

(3)輸送手段を変更する

他の輸送機関(船、鉄道等)の利用、分業によりトラック運転者の負担を軽減する試みも進められています。長距離輸送を他の輸送機関で行い近距離の輸送をトラックで行う、経路路駐でフェリーを活用する等でトラック運転者の労働時間の短縮を図る取り組みがこれに当たります。

(4)在庫を増やす

企業はこれまで経営効率化のために過剰在庫を持たないようにサプライチェーンを構築してきました。これを支えてきたのが物流です。今やサプライチェーンはグローバルに広がっています。したがって、東日本大震災の影響による米国自動車メーカーの生産停止、新型コロナウイルス感染拡大時のロックダウンの影響によるコンテナ不足と物流停滞、半導体不足と製造業のラインの停止等、局所的な問題の影響が世界中に広がることも珍しくありません。企業としてはBCP(Business Continuity Plan:事業継続計画)として、行き過ぎた過剰在庫対策を見直す動きが出てきています。これに合わせて「物流2024年問題」対策も行われています。具体的には、大都市近郊における在庫量を増価させることで、配送の効率化(トラックの積載量の最適化、集荷の最適化等)を図る動きです。また前述のオペレーションの工夫で解説した分業化や共同輸送の拠点としても活用されています。

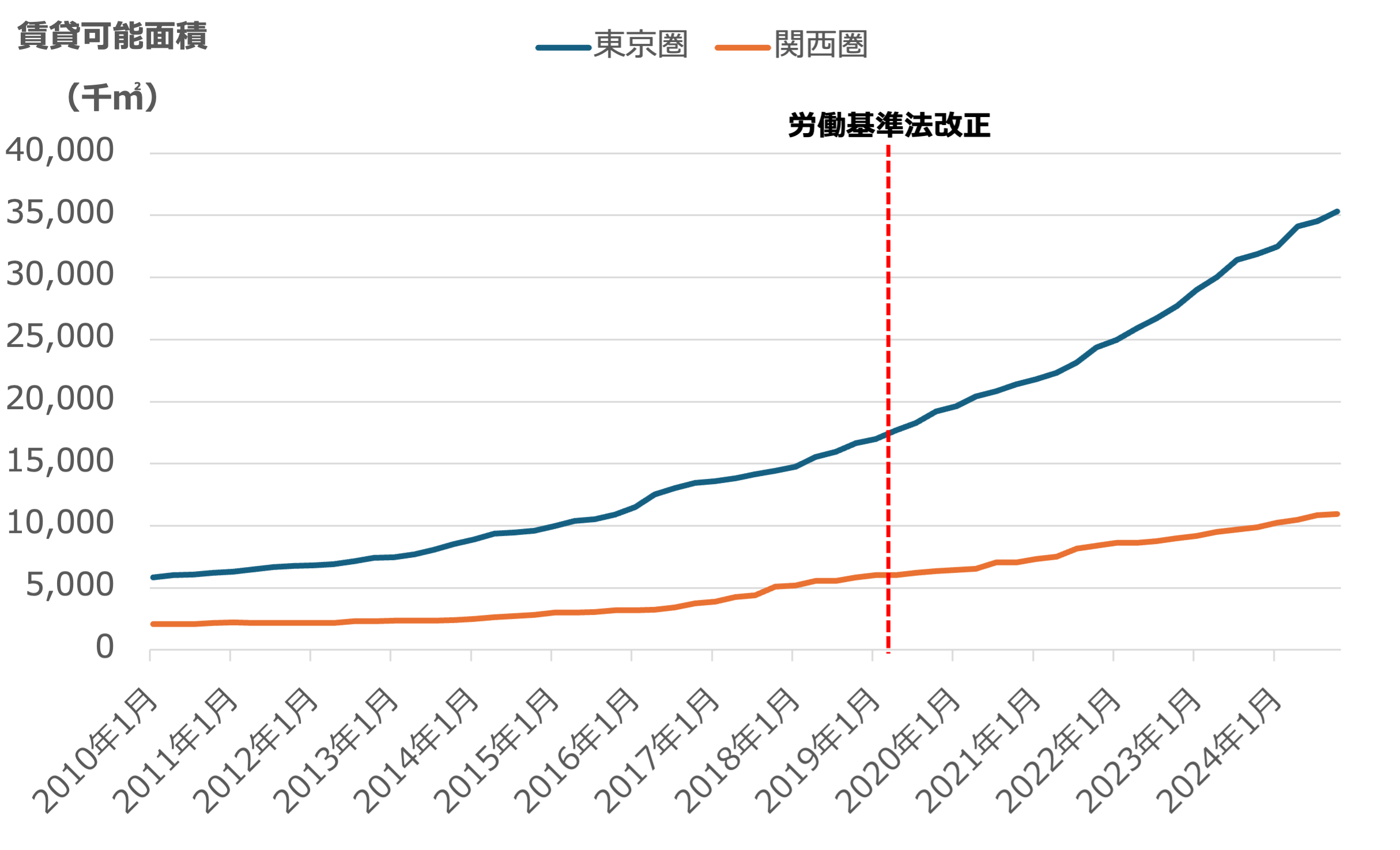

下記の図1に一五不動産情報サービスの「物流施設の賃貸マーケットに関する調査」より作成した東京圏と関西圏の物流倉庫の賃貸可能面積の推移を示します。2019年の「労働基準法」改正後に、物流倉庫の賃貸可能面積は、東京圏では約1.9倍、関西圏では約1.7倍に増加(2024年10月時点)しています。

図1 東京圏と関西圏の物流倉庫の賃貸可能面積推移

一五不動産情報サービス「物流施設の賃貸マーケットに関する調査」より作成

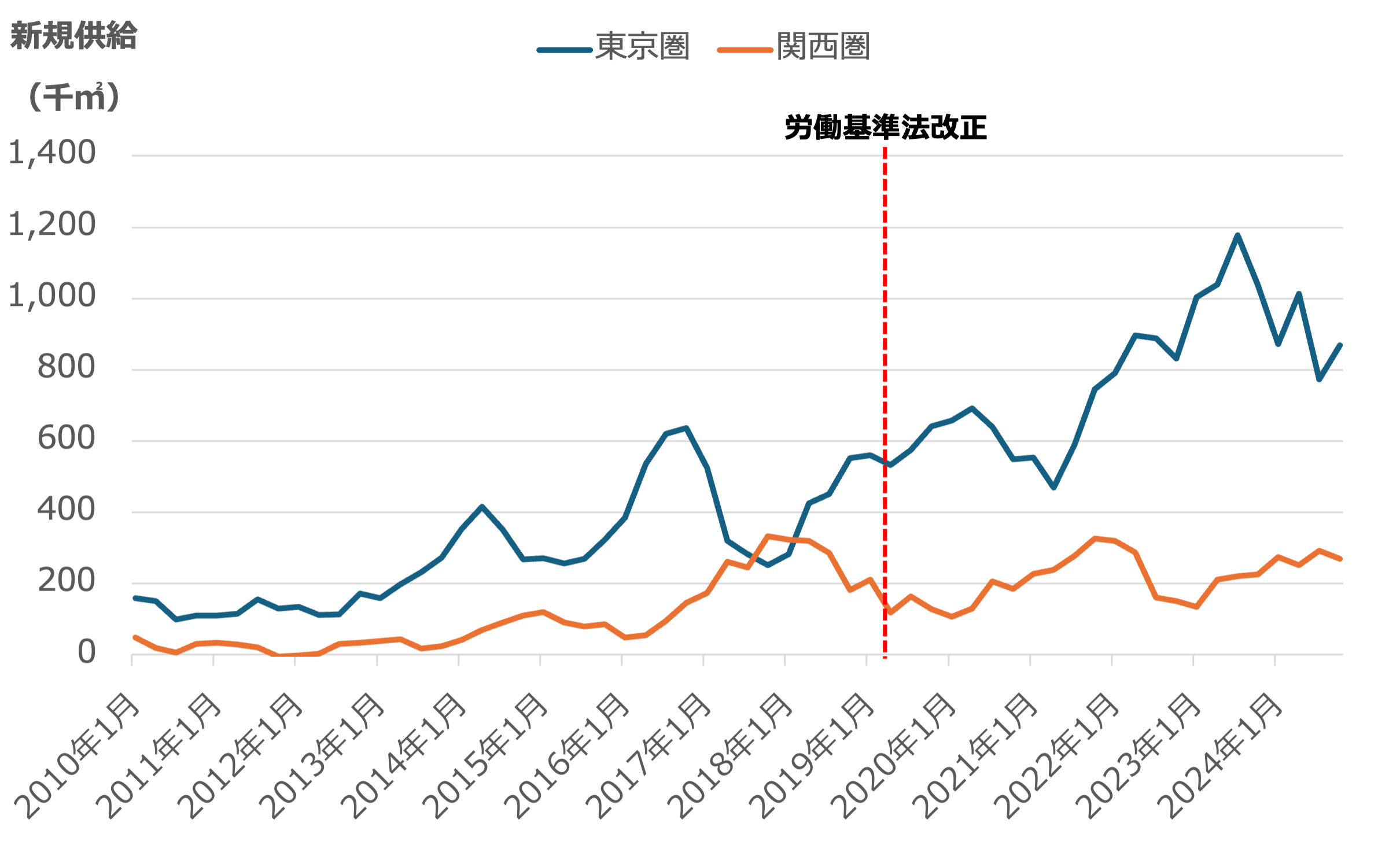

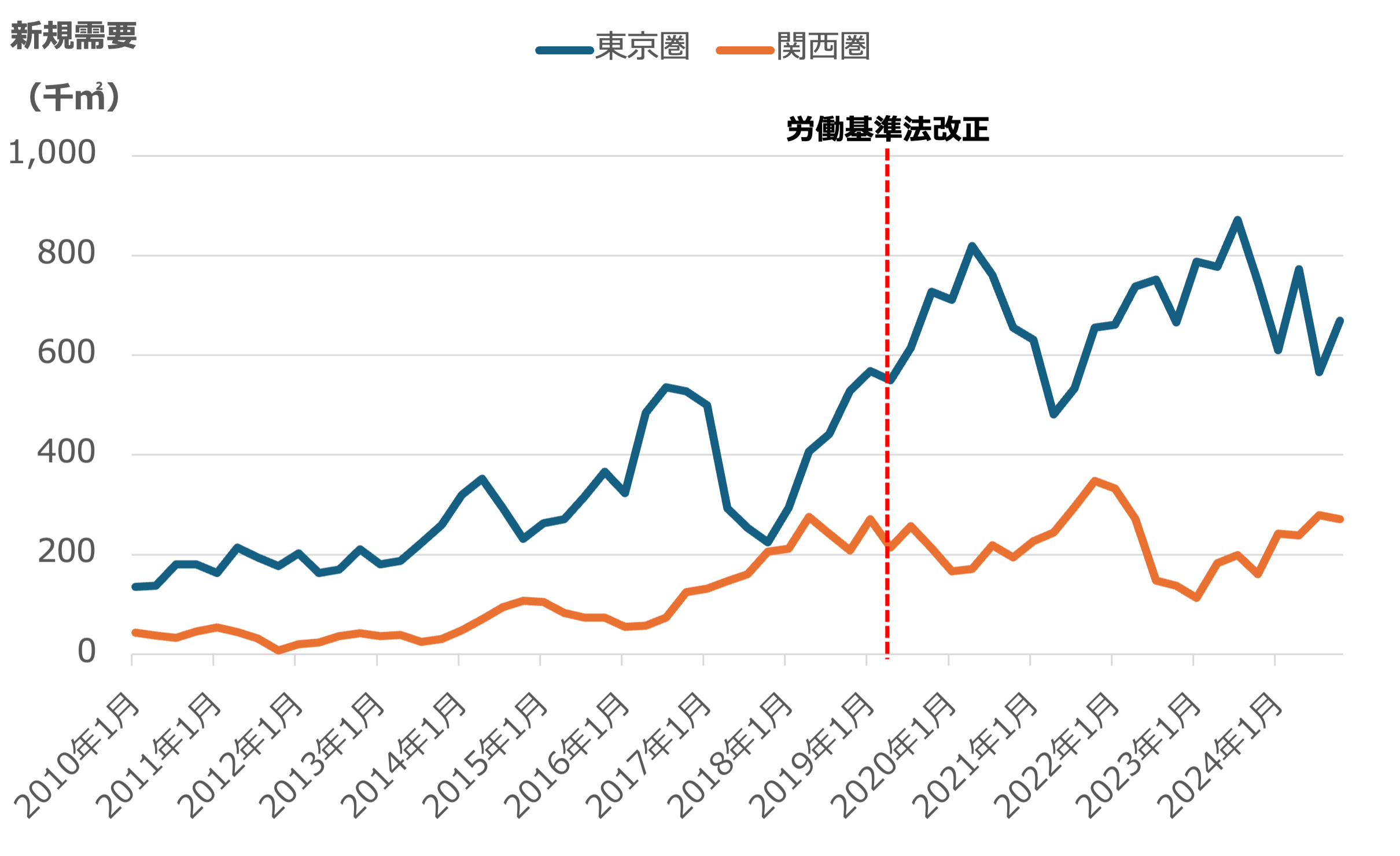

続いて、下記の図2に東京圏と関西圏の物流倉庫の新規需要面積の推移を、図3に新規供給面積の推移を示します。

東京圏においては2019年の「労働基準法」改正後に新規需要が増加しています。新型コロナウイルス感染拡大の影響で2020年前半に需要が減少しましたが、2020年後半以降に需要は再び増加し、自動車運転者への労働時間規制が開始される半年前まで高い水準で継続しました。

需要の増加を受けて、2年ほど遅延して2021年後半から東京圏では新規供給面積が大きく増加しています。一方で関西圏においても、若干の需要の増加が見られますが、増加幅は東京圏に比較して小さなものになっています。これは人口や企業の集積度の違いによるものと考えられます。

関西圏においては新規供給面積の変化がほとんど観察できませんが、これには需要の変化が小さかったこと以外にも理由があります。

図2 東京圏と関西圏の物流倉庫の新規需要面積推移

一五不動産情報サービス「物流施設の賃貸マーケットに関する調査」より作成

図3 東京圏と関西圏の物流倉庫の新規供給面積推移

一五不動産情報サービス「物流施設の賃貸マーケットに関する調査」より作成

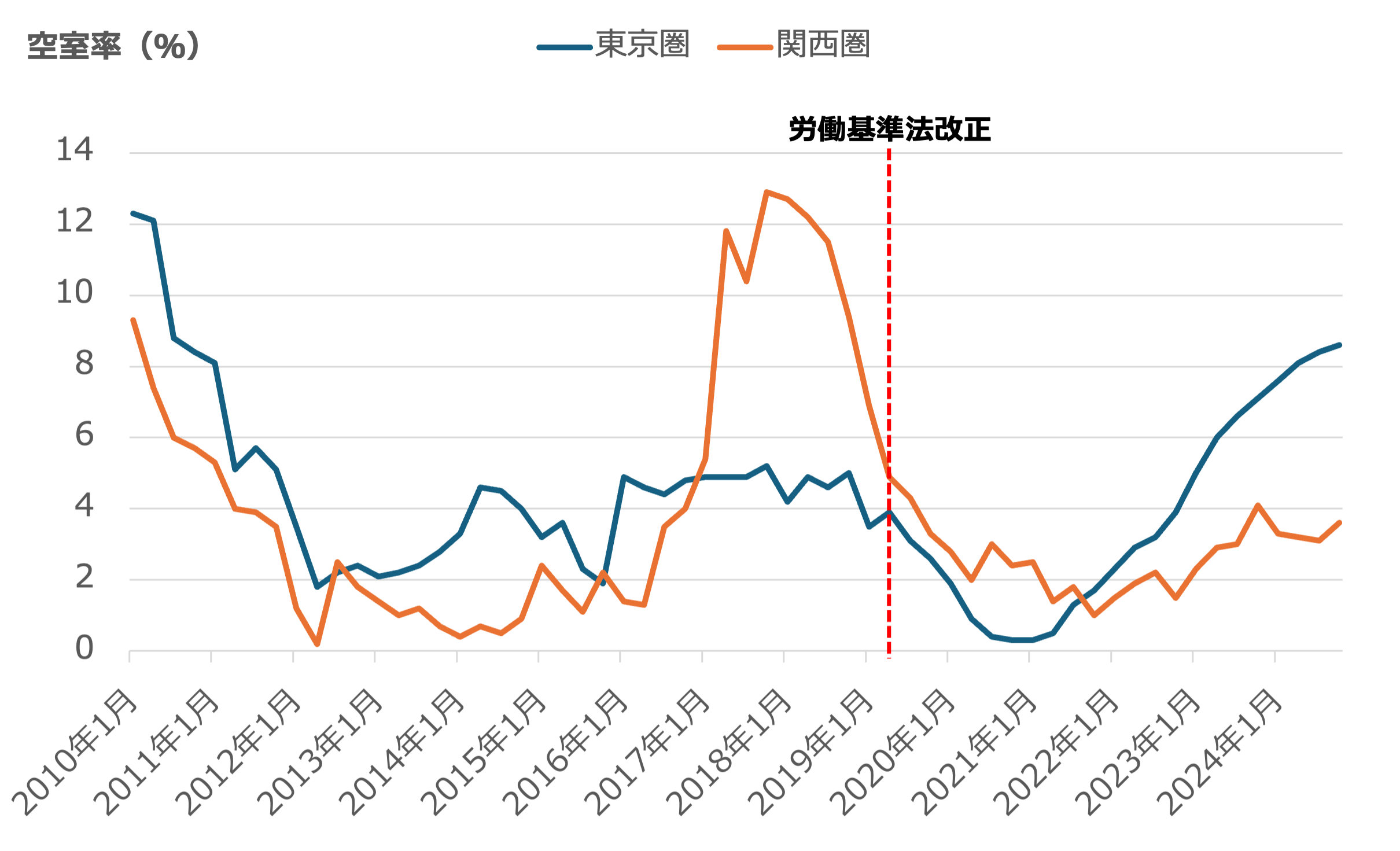

下記、図4に東京圏と関西圏の物流倉庫の空室率の推移を示します。「労働基準法」改正前に関西圏の物流倉庫の空室率は東京圏よりもかなり高い水準にありました。つまり倉庫に余裕があったため、新規供給が抑えられたという側面があるのです。物流倉庫の空室率は、東京圏、関西圏共に「労働基準法」改正後に大きく減少していますが、東京圏では新規供給増加とともに空室率が上昇傾向にあります。需要の急増に応じて行われた新規供給が過剰気味であったことを示しています。

図4 東京圏と関西圏の物流倉庫の空室率推移

一五不動産情報サービス「物流施設の賃貸マーケットに関する調査」より作成

自動運転技術の発展と近未来の倉庫需要

前述した通り、「物流2024年問題」への当面の対応策として大都市周辺及び中継拠点における倉庫需要が増加し、実際に多くの大型倉庫が供給されています。さらに、行き過ぎたグローバル化への反動や米中対立の長期化もあり、中国から国内に生産拠点を戻す動きも出てきています。TSMCやRapidusを始めとした半導体産業の工場も相次いで建設されています。

これらのサプライチェーンの見直しも進んでいることから、当面は物流拠点としての大型倉庫需要の増加は続くと筆者は考えています。

一方で、道路貨物運送業就業者の高齢化とそれに伴う人員の減少は継続しますので、現在と同様の物流が立ち行かなくなる時が差し迫っています。このため、物流業界ではIOT(Internet of Things)やAI(Artificial Intelligence)を活用した自動化や効率化の取り組み(ロジスティクス4.0)が行われています。ロジスティクス4.0の進展は近未来の倉庫需要にも影響を及ぼす可能性があります。例えば、高速道路における自動運転が比較的近い将来に実現すると考えられます。

これにより、トラック運転者を長時間拘束する長距離輸送が自動運転に置き換えられることになるでしょう。

当初はトラック運転者が同乗し、高速道路を降りる所から運転を引き継ぐ形となると考えられます。

しかし、これでは労働時間の短縮にはなりますが、拘束時間の短縮にはなりません。このため、いずれは自動運転だけで最寄りの高速道路出口まで貨物を運び、地元のトラック運転者が貨物を引き継ぐ形に代わる可能性があります。いずれにしても、高速道路の自動運転が実現した時点で、「物流2024年問題」対応で設けられた中継拠点の必要性が低くなります。代わりに、地元のトラック運転者と自動運転トラック間で貨物を引き継ぐためのスペースや倉庫が高速道路の入出口近くで設けられることになるでしょう。ただし、大都市周辺では既に用地が不足しているので、大都市から50km~100㎞程度離れた地域に新たな倉庫需要が生まれる可能性があります。

また、ドローン等の自動運転車による配送とIOTによる個々の荷物の識別・追跡と自動化倉庫が重要な役割を持つようになります。トラックへの荷物の荷揚げ・荷下ろしを行うことに最適化された倉庫は、自動運転車との荷物の受け渡しに最適化した形に更新されていくことになります。様々な自動化が実現していくにあたって物流業界自体も大きく変化していくことになるでしょう。倉庫需要の変化に伴って不動産業界も影響を受けることになります。技術の進歩は予想外の速度で進んでいますので、常に想像力を働かせて、備えていくことが重要であると筆者は考えています。