2019年からリース会計の新しい会計基準であるIFRS16がスタートしています。

IFRS16は主に不動産の借主の会計処理に大きな影響を及ぼすものですが、不動産オーナーの会計処理について影響を及ぼす部分もあります。

所有する不動産によってはリース資産として認識する資産が変わることもありますし、リース条件を変更した際の処理も変わるケースもあります。

IFRS16で何が変わったのかを解説するとともに、不動産オーナーはどんな処理が必要になるの解説していきます。

IFRS16とは

IFRS16とは、2019年1月1日以降に始まった会計年度から適用となったリースの新しい基準です。

なお、IFRSとはASB(国際会計基準審議会)が制定している国際財務報告基準の略称のことです。

IFRS16では、リースの定義とリース期間の考え方が変更になります。

IFRS16におけるリースの定義

これまでは借りてはリース資産をオペレーティングとファイナンスリースに分けて会計処理をしてきましたが、IFRS16ではその区切りがなくなります。

原則として、リース(「何かを利用する権利)は全て、資産としてオンバランス計上が必要になりました。

IFRS16におけるリース期間の考え方

また、従来の会計基準では「リース期間=契約書記載の期間」でしたが、延長や解約の可能性を考慮しなければなりません。

契約期間中に契約期間や賃料が変更になった場合には、非常に複雑な再見積の会計処理が必要になります。

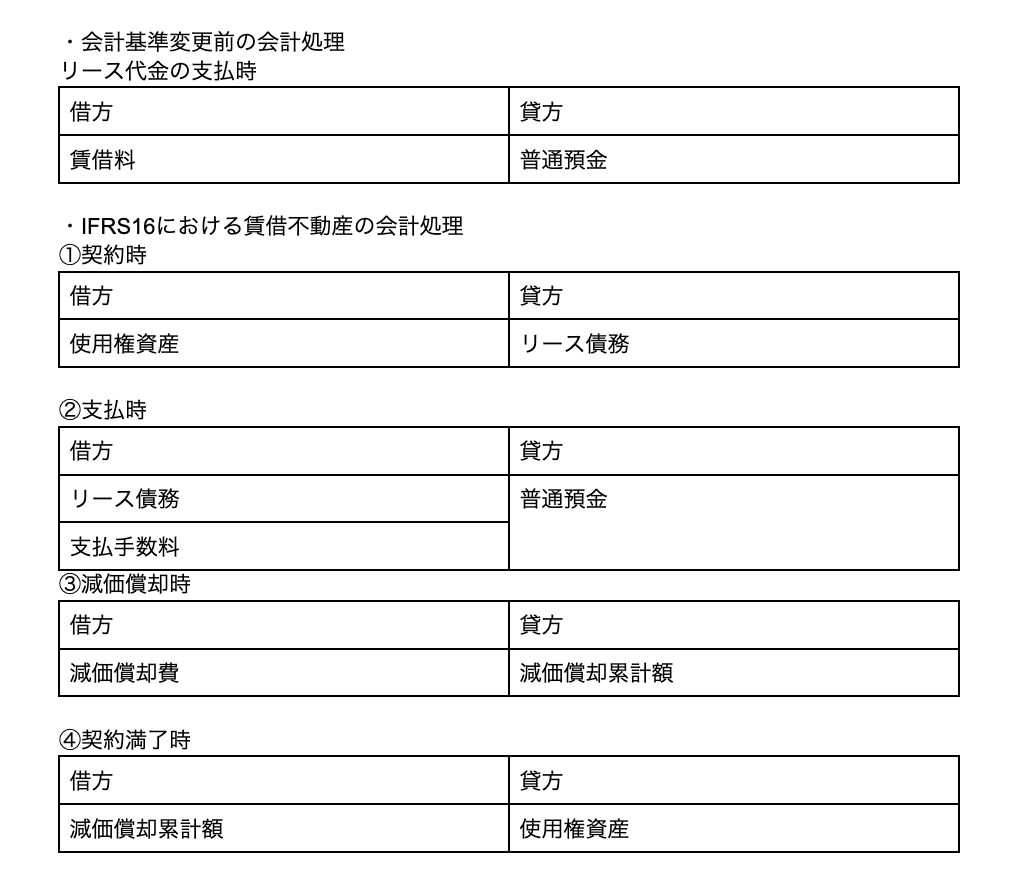

賃借不動産についてもオンバランス処理が必要に

契約時に「使用権資産」を資産計上、「リース債務」を負債計上し、リース債務は毎月の支払時に返済していき、使用権資産は減価償却していかなければなりなせん。

これまでは単に賃料の支払時に経費計上をしていただけの会計処理だったことと比較すると、IFRS16では会計処理が非常に複雑になったことが分かります。

なお、貸手においては従来と変わらずに、オペレーティングリースとファイナンスリースに分けて会計処理を行います。

IFRS16における不動産の貸手への影響

IFRS16はリース資産の借り手側の会計処理の変更です。

貸手にとっては、IFRS16のルールの多くが前身のIFRS17から引き継がれたものとなっています。

そのため「不動産のオーナーにとっては影響がないのではないか」と考える人も多いのではないでしょうか?

しかし、次の点ではIFRS16によって変更になっています。

・リースの定義

・契約の構成要素の分離

・リースの条件変更

・サブリースに関するガイダンス

・セール・アンド・リースバックに関するガイダンス

それぞれの変更内容について、解説していきます。

なお、それぞれの処理は非常に複雑かつ専門的ですので、簡単に解説していきます。

リースの定義

リースを認識する基準は、IFRS16においては「実質判断」を行います。

実質判断とは、何かの数値で判断するのではなく、特定された資産が存在し、以下の条件が揃った場合にはリースとして認識するという判断基準です。

次の条件が揃ったらリースとして認識します。

「資産についてテナントが経済的便益のほとんど全てを享受している」

「テナントが資産の使用に関する決定権を有している」

日本基準においてはリースの定義は数値化されていますが、IFRS16においては上記の基準に当てはめて「実質的にリースかどうか」に基づいて判断します。

契約の構成要素の分離

契約の構成要素の分離とは、リース契約にはリース要素と非リース要素が分かれているため、貸手側はそれを分類して会計処理をしなければならないというものです。

例えばリース契約に「建物を使用する権利と管理費、水道光熱費が含まれる」というものであった場合、貸手側は次のように処理を行います。

建物を使用する権利=リース要素

管理費、水道光熱費=非リース要素

管理費や水道光熱費などは、資産とは無関係なので、リース要素として処理せずに費用として会計処理を行わなければなりません。

なお、リース要素と非リース要素に該当する主なものは、それぞれ次のようなものがあります。

リース要素:土地、建物を使用する権利

非リース要素:維持管理、清掃、光熱費

一括して「リース代」として受け取っているからといって、リース要素と非リース要素をまとめて会計処理することはできません。

複数の費用を混ぜて「リース代」として利用者から受け取っている場合には、リース要素と非リース要素を分けて会計処理を行いましょう。

リースの条件変更

リースの条件変更に関してはIFRS16において、ファイナンスリースとオペレーティングリースで詳細なガイダンスが公表されています。

オペレーティングリースの条件変更

オペレーティングリースの条件変更があった場合、条件変更の発行日を新たなリースとして会計処理を行います。

条件変更前のリース契約の前払リース料や未払リース料を、新たなリースのリース料の一部として取り扱います。

ファイナンスリースの条件変更

ファイナンスリースの条件変更は、条件変更が実質的に当初のリースとは別個の新たなリースなのかどうかによって処理が異なります。

【別個の新たなリースである場合】

次の条件を満たした条件変更は別個の新たなリースとして認識します。

・1つ又は複数の原資産を使用する権利を追加することによって、リースの範囲を増加させる。

・当該リースの対価が、リース範囲の増加部分に対する独立販売価格、及び特定の契約の状況を反映するためにその独立販売価格に加えられた適切な修正に

見合った金額だけ増加している

これらに該当した場合には、貸手は新たなリースとして会計処理を行い、当初のリースには何も会計上の調整は行いません。

【別個の新たなリースではない場合】

上記の条件に該当しないファイナンスリースは次のように会計処理を行います。

・条件変更の発効日に、当初のファイナンス・リースの終了と新たなオペレーティング・リースの創出として会計処理する

・オペレーティング・リースの原資産の帳簿価額を条件変更の発効日直前の正味リース投資未回収額をもって測定する

ファイナンスリースの場合には、条件変更が「新たなリース契約の創出になるのか」それとも「従前のリース契約の変更となるのか」によって処理が異なるので、まずは条件変更がどのようなものになるのかを分類しましょう。

サブリース

IFRS16ではサブリースの分類についても変更があります。

なおサブリースとは手から借手にリースされた原資産が、さらに借手から第三者にリースされた取引のことです。

サブリースについてはまずは分類を行い、その後適切な会計処理を行います。

・まず、リースをオペレーティングリースとファイナンスファイナンスリースに分類します。使用権資産の所有に伴うリスクと経済価値のほとんどすべてが移転する場合:ファイナンスリースに分類

・移転しない場合:オペレーティング・リースに分類

そして、サブリースがファイナンスリースに分類する場合には原資産の賃借であるヘッドリースと、使用権資産の賃借であるサブリースを2つの別個の資産として会計処理を行わなければなりません。

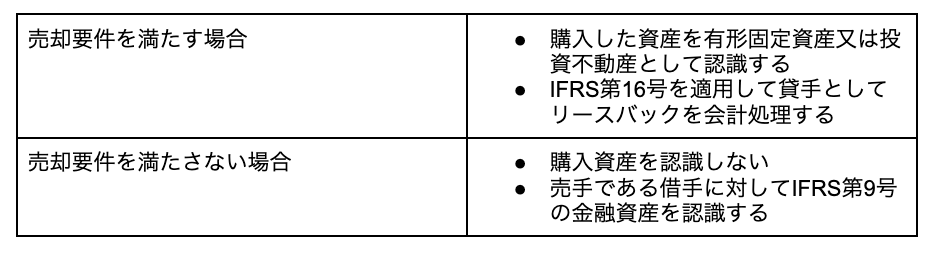

セール・アンド・リースバック

セール・アンド・リースバックとは、売手である企業が、原資産を買手である他の企業に譲渡し、その買手を貸手として譲渡した資産をリースバックする取引を指します。

IFRS16ではセール・アンド・リースバック取引の一部は、貸手と借手の双方にとって純粋な金融取引として会計処理を行わなければなりません。

会計処理は売却要件を満たす場合と、満たさない場合で次のように処理を行います。

このようにIRFS16では、不動産の貸手側にも関係のある細かな変更があるので、貸手側も認識しておいた方がよいでしょう。

IFRS16における不動産オーナーの会計処理

IFRS16では具体的に不動産オーナーはどんな会計処理をすべきなのでしょうか?

注意すべき点は次の3点です。

リースの分類

オペレーティングリースの会計処理

ファイナンス・リースの会計処理

IFRS16において不動産オーナーがどのように会計処理を行うべきか、詳しく解説していきます。

リースの分類を行う

まず、貸手は次の定義でリース契約がファイナンスリースなのか、オペレーティングリースなのかを分類します。

・ファイナンスリース:資産の所有に伴うリスクと経済価値のほとんどすべてを移転する

・オペレーティングリース:その他のすべてのリース

ファイナンスリースになるものは具体的に次のような取引が該当します。

・リース期間中又はリース期間の終了時に原資産の所有権が借手に移転する

・行使されることが合理的に確実である購入オプションが存在する

・リース期間が原資産の経済的耐用年数の大部分を占める

・リース料総額の現在価値が、リース契約時点の原資産の公正価値のほとんどすべてとなっている

・原資産が特殊仕様のものである

「リース期間の終了時に原資産の所有権が借手に移転する」などの条件は不動産リースで満たすことはできません。

そのため、不動産リースのほとんどはオペレーティングリースになります。

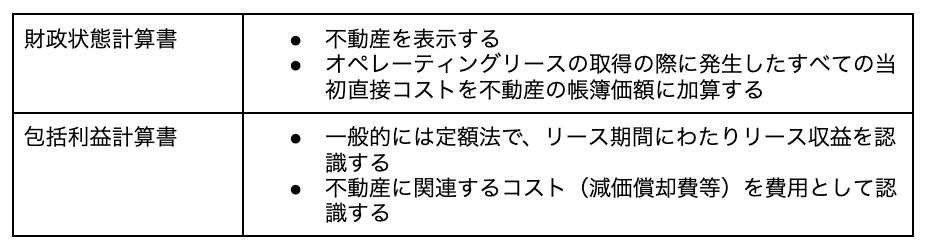

オペレーティング・リースの会計処理

ファイナンスリース以外のものはオペレーティングリースに該当します。

会計処理は「財政状態計算書」と「包括利益計算書」で以下のように行います。

オペレーティングリースの場合には、リースに出している不動産を貸手側の資産として表示して、利益計算の際には、定額法でリース期間にわたって収益を認識してきます。

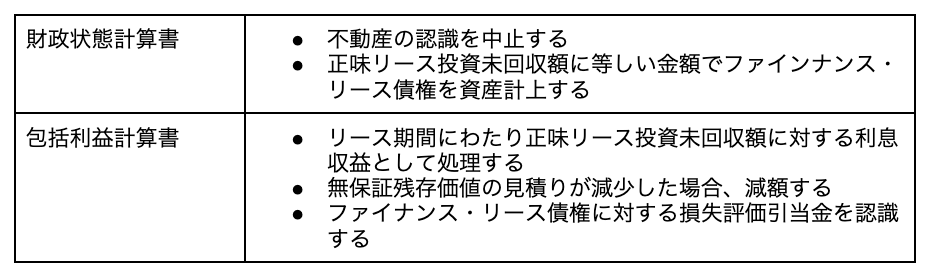

ファイナンス・リースの会計処理

ファイナンスリースの場合には、オペレーティングリースのようにリースしている不動産を資産として貸手側は計上しません。

「財政状態計算書」と「包括利益計算書」では以下のように会計処理を行います。

ファイナンスリースにおいては、リースしている不動産を資産として計上せす「リース債権」として認識して資産計上します。

そして、収支計算においては未回収額に対して、利息収益として処理し、残存価値が減少した場合には資産の減額処理を行います。

まとめ

IFRS16とはリースに関する新しい会計基準で、リースの借り手側はリース契約を全てオンバランス処理を行わなければならないというものです。

基本的には借り手側にとっての大きな変更であって、貸手側にはそれほど大きな変更はありません。

しかし、IFRS16へ変更になったことによって、リースの定義やリースの条件変更等に関しては変更があります。

所有している資産やリースの形態によってはこれまでと異なる処理をしなければならない場面もあるでしょう。

どのような分類を行い、具体的にどんな会計処理をすべきかは非常に複雑ですので、リースの貸手側も不安な場合には、専門家などに任せてしまった方がよいでしょう。